Assurance copropriété qui refuse un sinistre : recours, délais et solutions

Sinistre : recours, délais et solutions

Assurance copropriété qui refuse un sinistre : 5 recours concrets pour ne pas rester seul face à l'assureur

Le sinistre est déclaré. L'expert est passé. Et puis tombe la lettre :

« Après examen, nous regrettons de ne pouvoir donner une suite favorable à votre demande d'indemnisation. »

En une phrase, c'est parfois plusieurs dizaines de milliers d'euros qui basculent du côté de la copropriété. Et trois questions qui se posent immédiatement :

- Ce refus est-il fondé ?

- Quels sont les recours possibles ?

- Comment éviter que cela se reproduise au prochain sinistre ?

Un refus mal géré = une copropriété qui paie deux fois

Les chiffres parlent d'eux-mêmes :

- Près de 1 sinistre sur 5 en copropriété fait l'objet d'une prise en charge contestée (refus total, refus partiel, désaccord sur l'indemnisation).

- Coût moyen d'un sinistre refusé en parties communes : 5 000 € à 25 000 € (toiture, façade, infiltrations, dégâts des eaux importants).

- 70 % des refus ne sont jamais contestés par les copropriétés, faute de temps, d'expertise ou de méthode.

- Pourtant, 30 à 40 % des contestations bien menées aboutissent à une prise en charge totale ou partielle.

Autrement dit : ne pas contester, c'est souvent renoncer à de l'argent qui revenait légitimement à la copropriété.

Les refus se multiplient, mais les recours se structurent

Sous l'effet de la hausse de la sinistralité (climat, vétusté, sur-occupation), les assureurs resserrent leurs analyses :

- +25 % de refus de garantie en habitat collectif sur les 5 dernières années.

- +40 % d'expertises contradictoires demandées par les copropriétés.

- Médiateur de l'assurance : +30 % de saisines liées à des contrats d'immeuble en 3 ans.

Mais la bonne nouvelle, c'est que le cadre des recours est de mieux en mieux balisé : médiation gratuite, contre-expertise, jurisprudence accessible, et désormais des outils de benchmark indépendant pour objectiver le contrat.

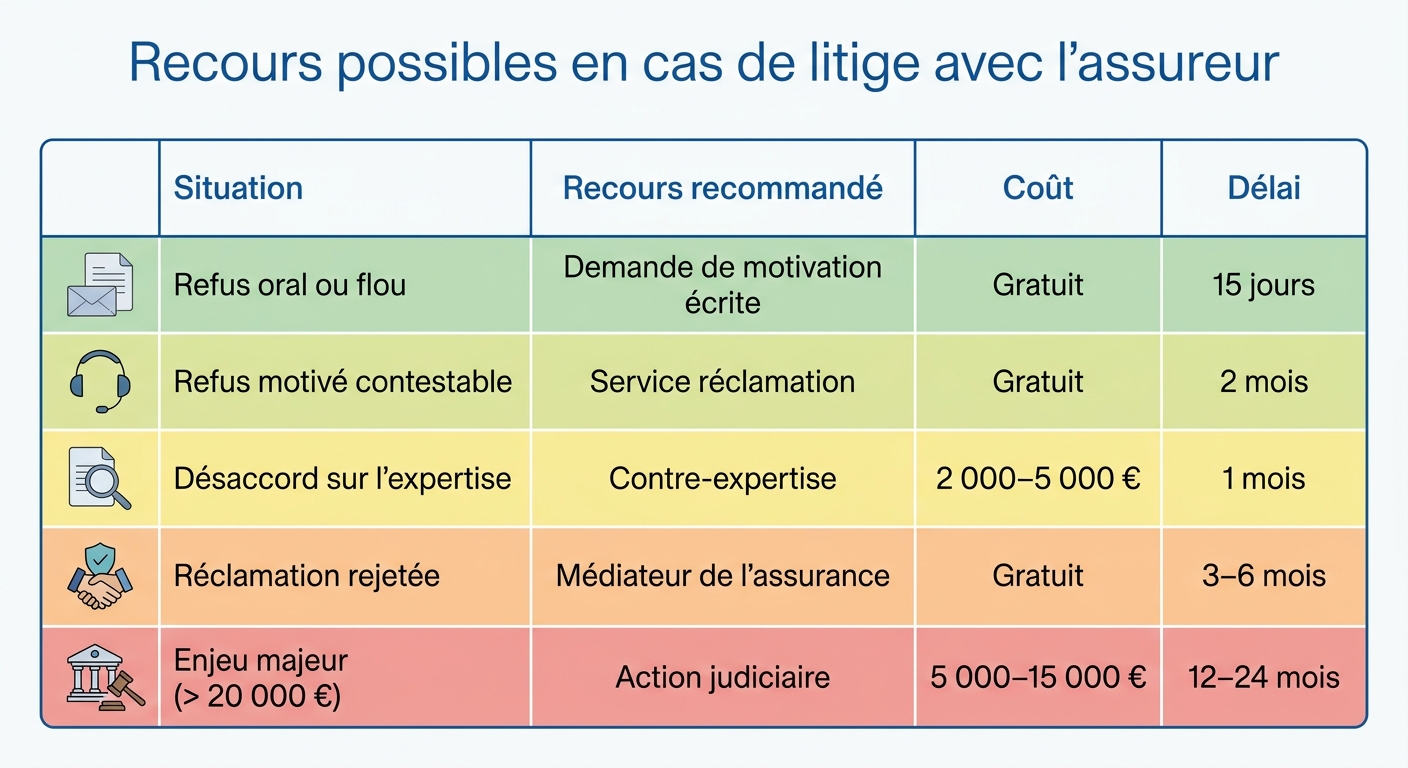

Les 5 recours concrets, dans l'ordre à suivre

🟢 Recours n°1 : Demander un refus motivé par écrit (gratuit, 15 jours)

Avant tout, exigez la motivation détaillée du refus :

- article exact du contrat invoqué,

- rapport d'expertise complet,

- éléments factuels retenus.

Pourquoi c'est crucial : un refus oral ou flou n'a aucune valeur. Tant que vous n'avez pas la motivation écrite, vous ne pouvez ni la contester, ni la transmettre au médiateur.

📩 À faire : courrier recommandé du syndic à l'assureur demandant la motivation détaillée sous 15 jours.

🟡 Recours n°2 : Saisir le service réclamation de l'assureur (gratuit, 2 mois)

Chaque assureur dispose d'un service réclamation distinct du gestionnaire de sinistre. C'est une étape obligatoire avant la médiation.

Comment maximiser ses chances :

- joindre toutes les pièces (contrat, rapport d'expertise, photos, devis),

- argumenter clause par clause (et non sur un sentiment d'injustice),

- citer la jurisprudence si pertinente (Cour de cassation sur les exclusions formelles et limitées).

Délai de réponse légal : 2 mois maximum.

💡 Astuce : 25 à 30 % des refus sont revus en interne au stade de la réclamation, sans médiation.

🟠 Recours n°3 : Mandater une contre-expertise (payante, mais souvent rentable)

Si le refus repose sur un rapport d'expertise contestable, la copropriété peut mandater son propre expert d'assuré.

Coût indicatif : 2 000 € à 5 000 € selon la complexité.

ROI : sur un sinistre à 30 000 €, l'investissement est vite rentabilisé si la contre-expertise modifie la qualification du sinistre.

Bon à savoir : certains contrats prévoient une clause d'expertise contradictoire prise en charge par l'assureur. Vérifiez votre contrat avant de payer.

📊 Statistique clé : 45 % des contre-expertises aboutissent à une révision favorable de l'indemnisation.

🔵 Recours n°4 : Saisir le Médiateur de l'assurance (gratuit, 90 jours)

Si la réclamation interne n'aboutit pas, la copropriété peut saisir gratuitement le Médiateur de l'assurance :

- Procédure 100 % en ligne.

- Délai moyen de traitement : 3 à 6 mois.

- Avis non contraignant, mais suivi dans 80 % des cas par les assureurs.

Conditions :

- avoir épuisé le recours interne,

- ne pas avoir saisi un tribunal,

- agir dans les 2 ans suivant le sinistre.

⚖️ Taux de réussite : environ 35 à 40 % des saisines aboutissent à une issue favorable totale ou partielle pour l'assuré.

🔴 Recours n°5 : Action judiciaire (en dernier recours)

Si tous les recours amiables ont échoué et que l'enjeu financier le justifie :

- Tribunal judiciaire pour les sinistres > 10 000 €.

- Délai de prescription : 2 ans à compter de l'événement (article L. 114-1 du Code des assurances).

- Coût : 5 000 € à 15 000 € en moyenne (avocat, expertise judiciaire).

- Durée : 12 à 24 mois en première instance.

À envisager uniquement :

- pour des sinistres importants (> 20 000 €),

- avec un dossier solide (contre-expertise, jurisprudence favorable),

- après avis d'un avocat spécialisé en droit des assurances.

📋 Récap : quel recours pour quel cas ?

Un refus de garantie, c'est aussi un signal

Un refus n'est pas qu'un litige ponctuel. C'est souvent le symptôme d'un contrat mal adapté :

- garanties insuffisantes au regard du profil de l'immeuble,

- exclusions trop larges que personne n'avait remarquées,

- franchises trop élevées par rapport à la sinistralité réelle,

- prime hors marché sans contrepartie en couverture.

Selon nos analyses, 1 copropriété sur 4 découvre, après un refus de garantie, qu'elle aurait pu être mieux couverte pour un prix équivalent ou inférieur chez un autre assureur.

La vraie question devient alors : « Notre contrat est-il à la hauteur de nos risques ? »

🎯 Vérifiez votre contrat avant le prochain sinistre

Plutôt que de découvrir les failles de votre couverture au moment d'un refus, prenez 2 minutes pour objectiver votre situation :

👉Estimez en 1 clic la prime d'assurance immeuble de votre copropriété avec le simulateur QENDO

Recevez un benchmark indépendant à présenter à votre syndic ou conseil syndical, comparez vos garanties et identifiez les points faibles avant qu'un sinistre ne les révèle.

Passionné d'assurance et ultra trailer