Dégât des eaux en copropriété : qui paie et que faire en cas de récidive ?

Dégât des eaux en copropriété

Dégât des eaux en copropriété : qui paie quoi, et comment sortir du cercle vicieux des sinistres récurrents

La question que tout copropriétaire se pose

Une tache au plafond. Une fuite chez le voisin du dessus. Un troisième sinistre en deux ans dans le même immeuble.

Et toujours les mêmes questions :

- Qui paie : moi, mon voisin, le syndic, l'assurance immeuble ?

- Pourquoi mon dossier traîne autant ?

- Pourquoi le même dégât des eaux revient-il sans cesse ?

Le dégât des eaux est de loin le sinistre n°1 en copropriété. Pourtant, la plupart des copropriétaires découvrent les règles au moment où il est trop tard.

Un sinistre massif, mal compris, et de plus en plus cher

Les chiffres donnent le vertige :

- 1 sinistre habitation sur 2 déclaré en France est un dégât des eaux.

- Près de 1,5 million de dégâts des eaux déclarés chaque année dont une majorité en habitat collectif.

- Coût moyen d'un dégât des eaux en copropriété : ≈ 1 600 € à 2 500 € selon l'ampleur.

- +25 % de hausse de la sinistralité dégâts des eaux sur les 5 dernières années (vétusté des canalisations, gel, suroccupation).

- Dans les copropriétés à sinistralité récurrente, la prime d'assurance immeuble peut grimper de +30 à +50 % au renouvellement, voire conduire à une résiliation par l'assureur.

Autrement dit : un dégât des eaux mal géré aujourd'hui = des charges plus lourdes demain pour tous les copropriétaires.

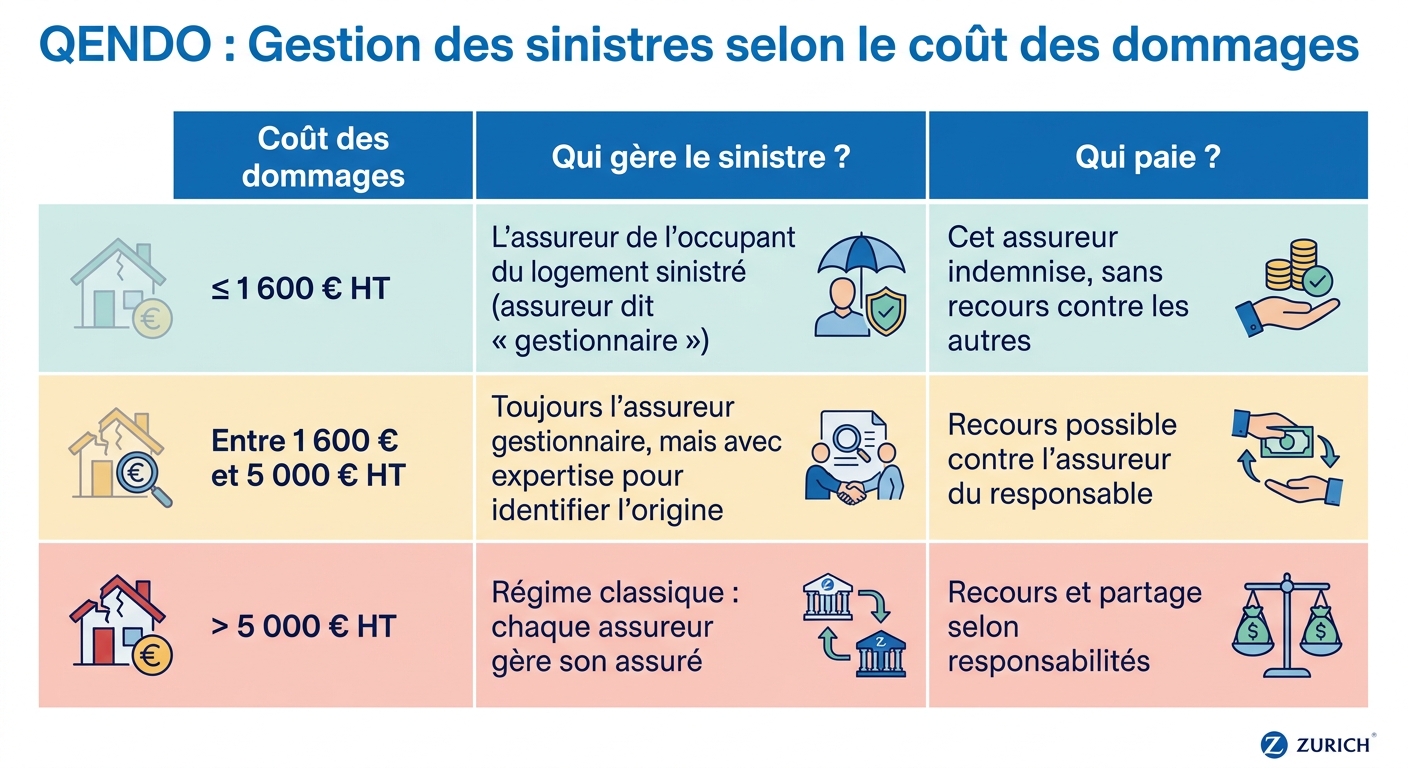

La convention IRSI a changé les règles depuis 2018

Depuis le 1er juin 2018, la convention IRSI (Indemnisation et Recours des Sinistres Immeuble) a remplacé la convention CIDRE. Elle s'applique à la quasi-totalité des dégâts des eaux en habitat collectif, et elle change la donne sur « qui paie ».

Les 3 règles clés de l'IRSI à connaître

⚠️ À retenir : pour la majorité des petits dégâts des eaux (< 1 600 €), chercher « qui est responsable » est inutile. C'est l'assureur du logement où les dommages sont constatés qui prend en main, peu importe l'origine.

Qui paie, concrètement, dans les 5 cas les plus fréquents

Cas n°1 : Fuite venant du voisin du dessus

- Origine : canalisation privative dans l'appartement du voisin.

- Qui gère : l'assureur du logement sinistré (le vôtre).

- Qui paie au final : selon le coût, soit votre assureur (IRSI < 1 600 €), soit l'assureur du voisin (au-delà, après recours).

- Votre action : déclarer à votre assurance, remplir un constat amiable dégât des eaux avec le voisin, ne pas attendre que le voisin déclare.

Cas n°2 : Fuite venant des parties communes (colonne, toiture, terrasse)

- Origine : canalisation collective, toiture, façade, terrasse commune.

- Qui gère : votre assureur (gestionnaire IRSI), mais c'est l'assurance immeuble (souscrite par le syndic) qui est in fine concernée pour les parties communes.

- Qui paie au final : la copropriété via son assurance immeuble pour les réparations des parties communes ; vos dommages privatifs sont indemnisés via l'IRSI.

- Votre action : déclarer à votre assureur et alerter le syndic par écrit (mail ou LRAR).

Cas n°3 : Fuite dont l'origine est inconnue

- Fréquent quand l'eau circule entre plusieurs niveaux ou cloisons.

- Qui gère : votre assureur (gestionnaire IRSI), qui mandate un expert si > 1 600 €.

- Qui paie : selon les conclusions de l'expert. En attendant, vous êtes indemnisé dans le cadre IRSI.

- Votre action : ne jamais faire les travaux avant le passage de l'expert.

Cas n°4 : Vous êtes locataire

- Dommages mobiliers : votre assurance habitation.

- Dommages immobiliers (peintures, sols, murs) : selon le bail et l'origine. Souvent pris en charge par l'assurance du propriétaire bailleur ou de l'immeuble.

- Votre action : déclarer à votre assureur et prévenir le propriétaire / l'agence sous 5 jours ouvrés.

Cas n°5 : Dégât des eaux récurrent (3ᵉ ou 4ᵉ fois au même endroit)

C'est le vrai signal d'alarme. Trois hypothèses :

- Canalisation collective vétuste non remplacée par la copropriété.

- Travaux mal exécutés lors d'un précédent sinistre (mauvaise étanchéité, absence de recherche de fuite).

- Origine non identifiée : l'expert n'est jamais allé au bout du diagnostic.

💡 Dans ce cas, l'assurance n'est pas la solution : elle est même une partie du problème, car la sinistralité fait grimper la prime de toute la copropriété.

La marche à suivre en cas de dégât des eaux : 7 étapes

- Stopper la fuite (couper l'eau si possible) et limiter les dégâts (éponges, bâches, photos).

- Photographier et filmer tous les dommages avant tout nettoyage.

- Remplir un constat amiable dégât des eaux avec le voisin / le syndic concerné.

- Déclarer à votre assureur sous 5 jours ouvrés (délai légal article L. 113-2 du Code des assurances).

- Alerter le syndic par écrit si les parties communes sont en cause.

- Ne pas faire les travaux avant l'expertise (sauf urgence sécuritaire).

- Conserver toutes les factures (recherche de fuite, assèchement, réparations).

Comment briser le cercle vicieux des sinistres récurrents

Si votre copropriété subit plusieurs dégâts des eaux par an, voici les leviers que le conseil syndical peut activer :

- Demander au syndic le bilan de sinistralité des 3 à 5 dernières années (fréquence, coût moyen, origines).

- Identifier les points noirs : colonnes vétustes, terrasses non étanches, joints d'immeuble.

- Voter en AG un plan de rénovation ciblé (plomberie, étanchéité) plutôt que de subir la hausse des primes.

- Mettre en concurrence le contrat d'assurance immeuble : un nouveau contrat bien négocié peut lisser l'impact de la sinistralité passée.

- Renégocier les franchises : une franchise élevée peut réduire la prime, mais doit être adaptée à la trésorerie de la copro.

Transformer la gestion des dégâts des eaux en levier d'économie

La donnée le montre : les copropriétés qui pilotent leur sinistralité (suivi, prévention, travaux ciblés) paient en moyenne 15 à 25 % de moins que celles qui subissent. Sur un immeuble de 40 lots, cela représente 2 000 à 4 000 € d'économies par an, soit 20 000 à 40 000 € sur 10 ans.

La question n'est donc pas seulement « qui paie ce dégât des eaux ? », mais « comment éviter le prochain ? ».

🎯 Et si vous commenciez par vérifier votre contrat ?

Beaucoup de copropriétés découvrent, lors d'un sinistre, que leurs garanties sont insuffisantes, leurs franchises trop élevées, ou leur prime hors marché compte tenu de leur sinistralité.

👉Estimez en 1 clic la prime d'assurance immeuble de votre copropriété avec le simulateur QENDO et recevez un benchmark indépendant à présenter à votre syndic ou à votre conseil syndical.

👉Téléchargez gratuitement notre modèle de demande au syndic pour obtenir le contrat d'assurance, le bilan de sinistralité et préparer la mise en concurrence.

Passionné d'assurance et ultra trailer