Coût de l'assurance immeuble par zone : la donnée qui challenge les syndics

Coût de l'assurance immeuble par zone

Coût de l'assurance immeuble par zone : la donnée qui challenge les syndics

Pourquoi, à caractéristiques équivalentes, deux immeubles situés à quelques kilomètres l'un de l'autre peuvent-ils afficher des primes d'assurance variant du simple au double ?

Et surtout : les syndics disposent-ils aujourd'hui des bons chiffres pour challenger ces écarts et défendre l'intérêt des copropriétaires ?

1 – L'enjeu pour les syndics et les copropriétés

L'assurance immeuble pèse de plus en plus lourd dans les charges de copropriété :

- +30 % d'augmentation moyenne des primes d'assurance immeuble sur les 5 dernières années, contre +12 % d'inflation cumulée sur la même période.

- L'assurance représente désormais 8 à 12 % des charges courantes d'une copropriété, soit le 3ᵉ poste de dépense après le chauffage et les honoraires de syndic.

- +47 % de sinistres climatiques déclarés en France entre 2019 et 2024 (dégâts des eaux, tempêtes, grêle, sécheresse).

- Plus de 70 % des copropriétaires déclarent les charges comme leur 1ʳᵉ préoccupation en AG.

Sans comparatif fiable, le syndic négocie à l'aveugle. Avec la donnée, il passe d'une posture défensive à une posture objectivée et proactive.

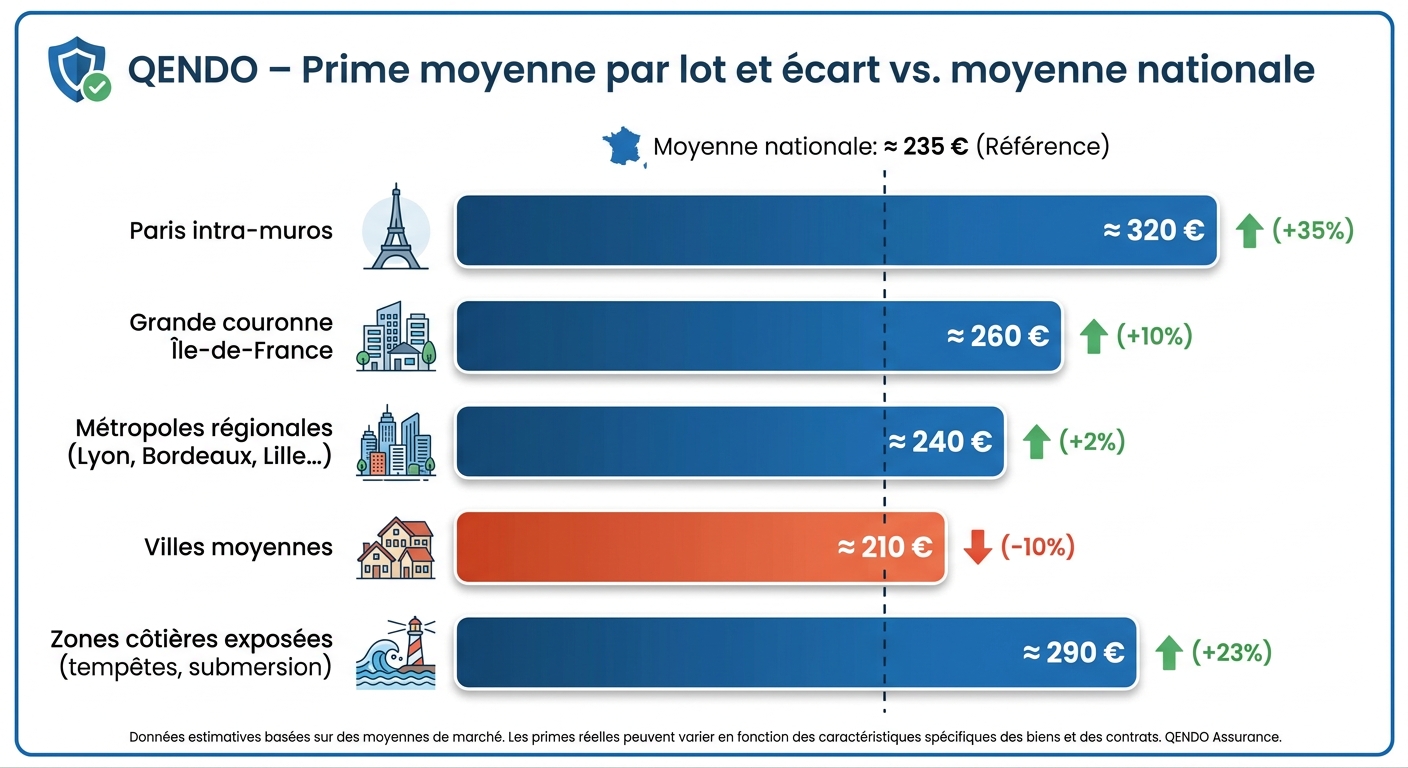

2 – La nouveauté : un comparatif de coûts par zone

L'analyse de nos données de marché met en évidence des écarts de prime significatifs selon la zone géographique, à caractéristiques d'immeuble comparables (surface, année de construction, nombre de lots, type de couverture).

Prime moyenne annuelle par lot : ordres de grandeur

Quelques constats clés :

- Des écarts de prime allant jusqu'à 30 à 40 % entre zones urbaines denses et zones périurbaines, pour un profil d'immeuble similaire.

- En zones exposées aux risques climatiques, la prime est +20 à +25 % au-dessus de la moyenne, mais la couverture proposée n'est pas toujours adaptée (franchises élevées, exclusions tempêtes/inondations).

- Sur une même zone, jusqu'à 40 % d'écart entre l'assureur le moins cher et le plus cher pour une couverture « tous risques » équivalente.

Autrement dit : la zone explique environ 50 à 60 % de la prime. Les 40 à 50 % restants dépendent du contrat lui-même et de l'assureur retenu — un levier directement actionnable par le syndic.

👉Estimez votre prime d'assurance immeuble avec le simulateur QENDO

3 – Ce que la donnée permet concrètement

Grâce à un comparatif structuré par zone, le syndic peut, et doit :

- Objectiver le « juste prix » d'une assurance immeuble pour chaque copropriété de son portefeuille.

- Identifier les 15 à 20 % de contrats hors marché (trop chers ou sous-couverts) à renégocier en priorité.

- Préparer les AG avec des chiffres concrets : prime moyenne de la zone, positionnement de la copropriété, économies potentielles.

- Challenger les assureurs sur des bases factuelles, avec un objectif d'économie réaliste de 10 à 25 % sur les contrats les plus mal positionnés.

- Sécuriser sa responsabilité professionnelle, en démontrant une démarche de mise en concurrence documentée.

Exemple chiffré

Pour une copropriété de 40 lots située en grande couronne :

- Prime actuelle : 15 000 € / an (≈ 375 € / lot)

- Prime moyenne de la zone : 10 400 € / an (≈ 260 € / lot)

- Économie potentielle : ≈ 4 600 € / an, soit −30 %

- Sur 5 ans : ≈ 23 000 € rendus aux copropriétaires

Concrètement, en 1 clic, notre simulateur d'assurance immeuble permet de comparer la prime d'une copropriété aux meilleures offres « tous risques » du marché sur sa zone - un point de départ idéal pour engager la discussion avec l'assureur en place.

👉Estimez votre prime d'assurance immeuble avec le simulateur QENDO

4 – Vers une gestion data-driven de l'assurance immeuble

La donnée ne remplace pas l'expertise du syndic ou du courtier : elle la renforce. En combinant :

- comparatifs par zone (issus de plusieurs milliers de contrats analysés),

- analyse de la sinistralité réelle (fréquence, coût moyen, typologie),

- suivi dans le temps des primes et des couvertures,

les syndics peuvent passer d'une logique de reconduction tacite à une logique de pilotage actif des contrats d'assurance immeuble.

Notre conviction, chiffres à l'appui : 1 copropriété sur 5 paie aujourd'hui plus de 20 % au-dessus du prix de marché de sa zone. La question n'est donc plus si la donnée va transformer la relation entre syndics, copropriétaires et assureurs, mais à quelle vitesse chaque acteur va s'en saisir.

👉 Et vous, savez-vous combien vos copropriétés pourraient économiser par rapport au prix de marché de leur zone ?

Passionné d'assurance et ultra trailer