Vous informer : Recours d'assurance pour un immeuble qui s'effondre

Assurance immeuble, et si l'immeuble s'effondre ?

Recours d'assurance pour un immeuble qui s'effondre : démarches et garanties à activer

L'effondrement d'un immeuble, qu'il soit total ou partiel, est l'un des sinistres les plus graves et les plus traumatisants pour une copropriété. Au-delà de l'urgence humaine et de la mise en sécurité, se pose rapidement la question des recours d'assurance : quelles garanties activer ? Quelle procédure suivre ? Quels sont les délais et les responsabilités en jeu ? Voici un guide complet pour comprendre les démarches à entreprendre face à cette situation exceptionnelle.

Les premières heures : sécurité et mise à l'abri

Avant toute démarche d'assurance, la sécurité des personnes est la priorité absolue.

Mesures d'urgence à prendre

- Évacuer immédiatement tous les occupants

- Appeler les secours (pompiers, SAMU, police)

- Alerter la mairie et les services techniques

- Sécuriser le périmètre pour éviter les blessures

- Couper les arrivées d'eau, gaz et électricité

- Identifier les éventuelles victimes ou personnes manquantes

- Documenter visuellement les dégâts (photos, vidéos sous différents angles)

Les acteurs publics mobilisés

- Pompiers : sécurisation et recherche de victimes

- Police ou gendarmerie : périmètre de sécurité, enquête

- Mairie : arrêté de péril, relogement d'urgence

- Préfecture : coordination en cas de sinistre majeur

- Architecte de sécurité : évaluation de la stabilité résiduelle

⚠️ Important : aucune personne ne doit pénétrer dans l'immeuble effondré ou fragilisé sans autorisation des autorités compétentes.

Comprendre les causes possibles d'un effondrement

L'identification de la cause est déterminante pour activer les bonnes garanties d'assurance et engager les responsabilités appropriées.

Causes accidentelles ou naturelles

- Catastrophe naturelle (séisme, inondation, mouvement de terrain)

- Catastrophe technologique (explosion industrielle, accident chimique)

- Tempête ou phénomène climatique majeur

- Incendie ayant fragilisé la structure

Causes structurelles

- Vétusté avancée du bâtiment

- Défaut d'entretien caractérisé

- Vice caché de construction

- Tassement des fondations

- Affaissement du sol ou cavités souterraines

Causes humaines

- Travaux mal exécutés (rénovation, démolition voisine)

- Modification non autorisée de la structure (suppression de mur porteur)

- Acte de malveillance ou attentat

- Fuite non détectée ayant fragilisé les fondations

💡 À retenir : la cause exacte de l'effondrement orientera la procédure d'indemnisation et la prise en charge par les différents assureurs.

Quelles garanties d'assurance peuvent être activées ?

Plusieurs garanties peuvent intervenir, selon l'origine du sinistre.

1. La garantie effondrement

- Garantie spécifique, parfois optionnelle dans les contrats multirisque immeuble

- Couvre les dommages matériels liés à l'écroulement total ou partiel

- Sous réserve d'un entretien régulier de l'immeuble

- Exclusions fréquentes : vétusté, défaut d'entretien, vice apparent

2. La garantie catastrophes naturelles

- Activée si l'effondrement résulte d'un événement reconnu par arrêté ministériel

- Couvre les dommages matériels aux biens immobiliers

- Franchise légale appliquée

- Délai de déclaration : 5 jours ouvrés après publication de l'arrêté

3. La garantie catastrophes technologiques

- Activée en cas d'effondrement consécutif à un accident industriel

- Indemnisation rapide : provision sous 1 mois, indemnisation sous 3 mois

- Pas de franchise pour les particuliers

- Couvre l'intégralité des dommages dans la limite des plafonds

4. La garantie incendie

- Activée si l'effondrement résulte d'un incendie ayant fragilisé la structure

- Couvre les dommages consécutifs à l'incendie

- Pertes indirectes souvent incluses (pertes de loyers, relogement)

5. La garantie tempête

- Activée en cas d'effondrement causé par une tempête majeure

- Conditions : vents reconnus comme exceptionnels

- Pas de reconnaissance d'état de catastrophe naturelle nécessaire

6. La responsabilité civile décennale

- Activée en cas de vice de construction sur un bâtiment de moins de 10 ans

- Engagement de l'assureur du constructeur ou de l'entreprise

- Couverture étendue des dommages compromettant la solidité de l'ouvrage

7. La garantie dommages-ouvrage (DO)

- Souscrite lors de la construction ou de gros travaux

- Préfinance les réparations dans l'attente de la mise en jeu de la décennale

- Indemnisation rapide sans recherche préalable de responsabilité

8. La responsabilité civile de tiers

- Activée si un tiers est responsable (entreprise voisine, propriétaire mitoyen)

- Engagement de son assurance RC professionnelle ou habitation

- Recours organisé par l'assureur de la copropriété

La procédure de recours d'assurance étape par étape

Étape 1 : déclaration du sinistre

- Délai de 5 jours ouvrés à compter de la constatation (catastrophes naturelles ou technologiques : 5 jours après publication de l'arrêté)

- Lettre recommandée avec accusé de réception ou plateforme de l'assureur

- Information simultanée du syndic, des copropriétaires et des assureurs concernés

- Description précise des circonstances et des dommages constatés

Étape 2 : mesures conservatoires

- Sécurisation des lieux et des biens préservés

- Mise en sécurité des habitants

- Documentation exhaustive des dégâts (photos, vidéos, témoignages)

- Conservation des éléments matériels pouvant éclairer la cause du sinistre

- Pas d'engagement de réparations définitives sans accord de l'assureur

Étape 3 : enquête technique et expertise

- Mandatement d'un expert par chaque assureur concerné

- Possibilité d'expertise contradictoire : chaque partie mandate son propre expert

- Investigations techniques : prélèvements, analyses structurelles, étude de sol

- Identification des causes et des éventuelles responsabilités

- Évaluation chiffrée des dommages

Étape 4 : enquête judiciaire éventuelle

- Ouverture d'une enquête par le procureur en cas de victimes ou de soupçon de faute grave

- Expertise judiciaire ordonnée par le juge si nécessaire

- Coordination avec les expertises d'assurance

- Implications pénales possibles (mise en danger, négligence)

Étape 5 : provision et indemnisation

- Versement d'une provision rapide pour les besoins urgents (relogement, sécurisation)

- Indemnisation principale sur la base du rapport d'expertise

- Coordination entre les différents assureurs intervenants

- Application des franchises et plafonds contractuels

Étape 6 : reconstruction ou démolition

- Décision technique sur la viabilité de la reconstruction

- Vote en assemblée générale des copropriétaires

- Sélection des entreprises et architectes

- Suivi des travaux par un maître d'œuvre

- Réception finale et clôture du dossier d'assurance

Les pertes indemnisables

Pertes directes

- Reconstruction ou réparation de la structure

- Remise en état des parties communes et privatives

- Frais de déblaiement et d'évacuation des décombres

- Démolition des éléments instables

- Mobilier et biens détruits ou endommagés

Pertes indirectes (selon garanties souscrites)

- Frais de relogement des occupants

- Pertes de loyers pour les bailleurs

- Honoraires d'expert d'assuré

- Frais de gardiennage du site

- Frais administratifs et juridiques

- Coûts de mise aux normes lors de la reconstruction

Pertes humaines (autres garanties)

- Indemnisation des victimes par la responsabilité civile

- Garanties accidents des contrats individuels

- Fonds de garantie des victimes en cas de carence d'assurance

La question des responsabilités

L'effondrement d'un immeuble peut engager plusieurs responsabilités distinctes.

Responsabilité du syndicat des copropriétaires

- Défaut d'entretien caractérisé de l'immeuble

- Non-exécution de travaux votés en assemblée générale

- Absence de diagnostics techniques obligatoires

- Ignorance d'alertes ou de mises en garde

Responsabilité du syndic

- Manquement à ses obligations de gestion et de surveillance

- Défaut d'information des copropriétaires sur les risques

- Non-souscription ou inadaptation de l'assurance immeuble

- Engagement de sa responsabilité civile professionnelle

Responsabilité d'un copropriétaire

- Travaux non autorisés ayant fragilisé la structure

- Modification non déclarée des parties communes

- Atteinte aux éléments porteurs de l'immeuble

Responsabilité de tiers

- Entreprise de travaux voisine ayant fragilisé les fondations

- Constructeur en cas de vice de construction (responsabilité décennale)

- Propriétaire mitoyen négligent

- Service public en cas de défaut d'entretien des réseaux

Responsabilité pénale éventuelle

En présence de victimes, des poursuites pénales peuvent être engagées pour :

- Mise en danger de la vie d'autrui

- Homicide ou blessures involontaires

- Non-assistance à personne en danger

- Manquements aux obligations de sécurité

Les recours juridiques complémentaires

Au-delà des recours d'assurance, plusieurs actions juridiques peuvent être engagées.

Action en référé

- Procédure d'urgence devant le tribunal judiciaire

- Demande de mesures conservatoires (expertise, provision)

- Délais courts : décision rapide sous quelques semaines

- Utile pour les besoins immédiats des victimes

Action au fond

- Procédure principale pour faire reconnaître les responsabilités

- Délais plus longs : plusieurs mois à plusieurs années

- Demande d'indemnisation complète des préjudices

- Possibilité d'appel en cas de décision défavorable

Action collective

- Regroupement des copropriétaires lésés

- Économies de procédure et meilleure visibilité

- Action conduite par le syndicat ou par un avocat commun

Action contre l'État

- Possible en cas de manquement des autorités publiques

- Défaut de contrôle ou d'entretien d'infrastructures publiques voisines

- Procédure devant le tribunal administratif

Les acteurs à mobiliser

Le syndic et le conseil syndical

- Coordination des démarches collectives

- Interface avec les assureurs et autorités

- Information régulière des copropriétaires

- Convocation d'assemblées générales extraordinaires

Les assureurs

- Multirisque immeuble (syndicat)

- Multirisque habitation (occupants)

- Propriétaire non occupant (bailleurs)

- Responsabilité civile des éventuels tiers

Les experts indépendants

- Expert d'assuré : défense des intérêts du syndicat

- Expert structure : analyse technique de l'effondrement

- Architecte : projet de reconstruction

- Géotechnicien : étude des sols et fondations

Les conseils juridiques

- Avocat en droit immobilier : recours et contentieux

- Avocat en droit de la construction : responsabilité décennale

- Avocat pénaliste : si poursuites pénales

- Notaire : aspects patrimoniaux et fonciers

Les associations de copropriétaires

- Conseils et accompagnement

- Soutien collectif dans les démarches

- Mise en relation avec des professionnels qualifiés

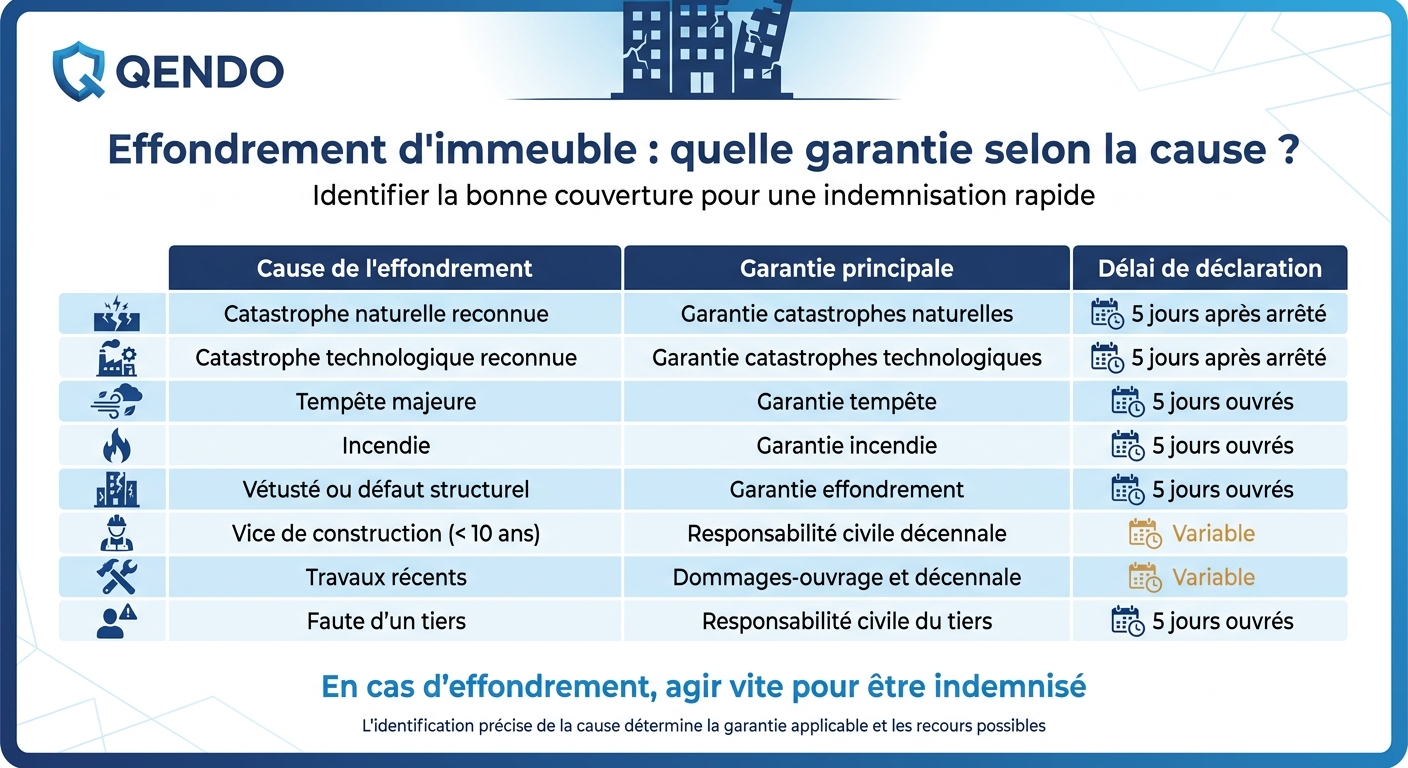

Tableau récapitulatif : quelle garantie pour quelle situation ?

Bonnes pratiques pour anticiper et prévenir

Pour le syndic et le conseil syndical

- Diagnostics techniques réguliers (structure, fondations, charpente)

- Suivi des fissures et signalement précoce

- Tenue rigoureuse du carnet d'entretien

- Vote des travaux nécessaires sans report excessif

- Vérification annuelle de l'adéquation des garanties d'assurance

- Formation aux risques structurels et obligations légales

Pour les copropriétaires

- Signaler rapidement toute anomalie (fissures, infiltrations, bruits inhabituels)

- Respecter les autorisations pour les travaux privatifs

- Souscrire une assurance habitation adaptée

- Participer activement aux assemblées générales

- S'informer sur l'état du bâtiment et les diagnostics

Pour les bailleurs

- Souscrire une PNO complète incluant les pertes de loyers

- Vérifier régulièrement l'état des locaux loués

- Sensibiliser les locataires aux signalements à effectuer

Les pièges à éviter

1. Tarder à déclarer le sinistre

Le non-respect des délais peut entraîner une déchéance de garantie, sauf cas de force majeure.

2. Engager des travaux sans accord

Toute réparation définitive sans validation de l'expert peut compromettre l'indemnisation.

3. Négliger l'expertise contradictoire

Pour un sinistre majeur, mandater son propre expert est souvent essentiel pour défendre efficacement ses intérêts.

4. Sous-estimer la complexité du dossier

Un effondrement implique souvent plusieurs assureurs, plusieurs responsabilités et plusieurs procédures. Un accompagnement professionnel est crucial.

5. Mal documenter le sinistre

Photos, vidéos, témoignages, expertises antérieures sont indispensables pour étayer le dossier.

6. Ignorer les recours juridiques

Au-delà de l'assurance, des actions judiciaires peuvent permettre une indemnisation complémentaire significative.

En résumé

L'effondrement d'un immeuble est un sinistre exceptionnel qui nécessite une mobilisation rapide et coordonnée de tous les acteurs : syndic, copropriétaires, assureurs, experts et conseils juridiques. La multiplicité des garanties susceptibles d'être activées (effondrement, catastrophes naturelles ou technologiques, incendie, décennale, dommages-ouvrage…) impose une analyse fine des causes et des responsabilités.

La rigueur documentaire, le respect des délais et l'accompagnement professionnel sont les clés d'une indemnisation complète et d'une reconstruction sereine. Plus largement, c'est aussi un rappel de l'importance de la prévention et de l'entretien régulier des immeubles, première protection contre ce type de catastrophe.

Des questions sur votre couverture ?

Chez QENDO, nous vous accompagnons dans l'analyse approfondie de votre contrat multirisque immeuble et dans la sécurisation de votre copropriété face aux risques structurels majeurs.

👉 Découvrez nos solutions sur Qendo.io

Expert juridique, processus assurance et actuariat