Vous informer : Qui doit payer l'assurance de la copropriété ?

Assurance copropriété, qui paye ?

Qui doit payer l'assurance de la copropriété ?

Introduction

Lorsque vous êtes propriétaire dans une copropriété, une question revient souvent : qui paie réellement l'assurance de l'immeuble ? Entre charges communes, règlement de copropriété et décisions d'assemblée générale, le sujet peut sembler complexe.

Pourtant, les règles sont claires et bien établies. Cet article fait le point sur les responsabilités de chacun et les mécanismes de répartition.

👉Estimez le coût de votre assurance copropriété avec le simulateur QENDO

1. Une responsabilité collective

En règle générale, tous les copropriétaires sont responsables de contribuer au paiement de l'assurance de l'immeuble.

🎯 Le principe

- Chaque copropriétaire verse sa part correspondante

- La répartition se fait selon les tantièmes ou millièmes de copropriété

- Les règles sont fixées par le règlement de copropriété

💡 À retenir : aucun copropriétaire ne peut s'exonérer de cette obligation, même s'il dispose d'une assurance individuelle pour son propre lot.

2. Une dépense incluse dans les charges communes

Le paiement de l'assurance de la copropriété est intégré aux charges communes payées par les copropriétaires.

📋 Que comprennent les charges communes ?

- Assurance multirisque immeuble

- Entretien des parties communes

- Frais de gestion du syndic

- Maintenance des équipements collectifs (ascenseur, chaudière, etc.)

- Travaux votés en assemblée générale

➡️ L'assurance représente en moyenne 10 à 20 % des charges communes annuelles d'une copropriété.

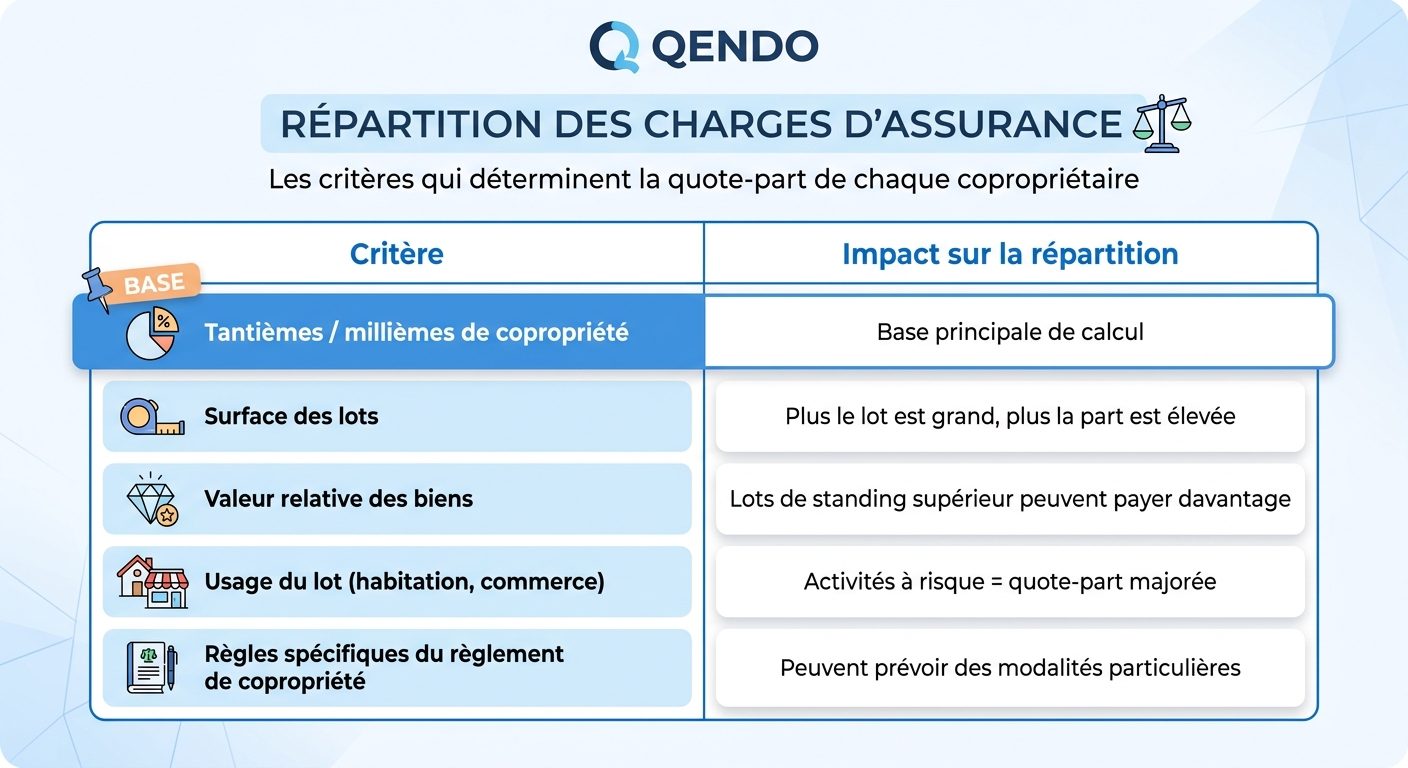

3. Comment se répartissent les coûts ?

La répartition des coûts d'assurance dépend de plusieurs critères :

⚖️ Le principe d'équité

Le règlement de copropriété définit la clé de répartition. Plus un copropriétaire détient de tantièmes, plus sa contribution à l'assurance est importante.

4. Le rôle de l'assemblée générale

La décision concernant le contrat d'assurance - choix de l'assureur, niveau de garanties, montant des franchises - est prise lors de l'assemblée générale des copropriétaires.

🗳️ Les sujets soumis au vote

- Choix ou renouvellement de l'assureur

- Niveau de garanties souscrites

- Mise en concurrence du contrat actuel

- Modifications importantes (avenants, options)

- Répartition des coûts si non prévue par le règlement

✅ Bonnes pratiques

- Présenter plusieurs devis comparatifs lors de l'AG

- Documenter les décisions et leurs justifications

- Faire valider les évolutions par le conseil syndical

- Réviser le contrat tous les 2 à 3 ans minimum

💡 Conseil QENDO : une simulation de référence permet aux copropriétaires de prendre des décisions éclairées et chiffrées.

👉Lancer la simulation gratuite

5. Une obligation légale en France

Depuis la loi ALUR du 24 mars 2014, l'assurance de la copropriété est obligatoire.

⚖️ Ce que dit la loi

- Toute copropriété doit souscrire au minimum une garantie responsabilité civile

- L'obligation s'applique aux immeubles en copropriété quel que soit leur usage

- Le syndic est chargé de mettre en œuvre cette obligation

- En complément, chaque copropriétaire doit assurer son propre lot

⚠️ Conséquences en cas de défaut d'assurance

- Responsabilité personnelle des copropriétaires en cas de sinistre

- Sanctions possibles à l'encontre du syndic

- Difficultés financières majeures pour la copropriété

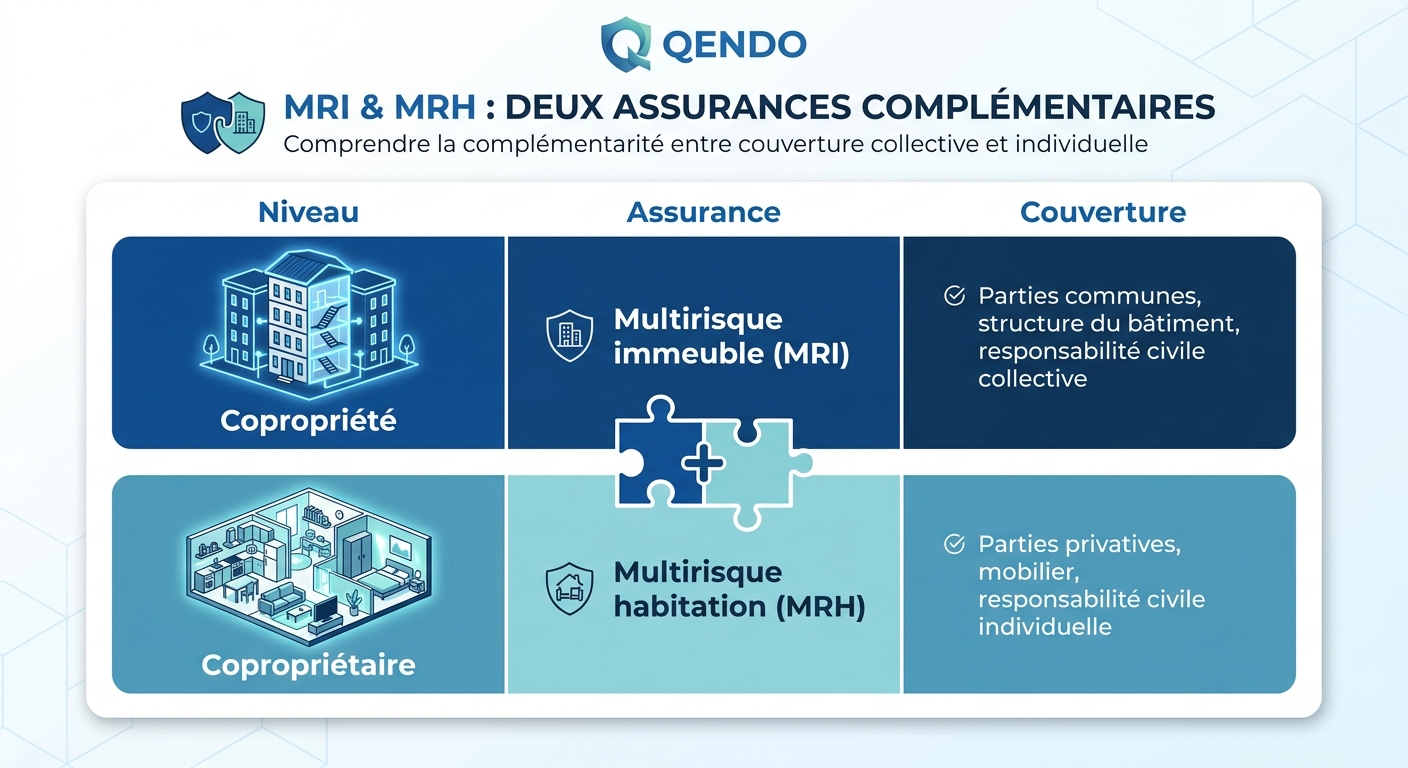

6. Qui assure quoi : copropriété vs copropriétaire ?

Il est essentiel de bien distinguer deux niveaux d'assurance :

➡️ Les deux assurances sont complémentaires. L'une ne remplace pas l'autre.

7. Cas particuliers à connaître

🏢 Copropriété mixte (habitation + commerce)

Les lots commerciaux peuvent générer une quote-part majorée en raison des risques spécifiques (incendie, vandalisme, vol).

🏠 Copropriétaire bailleur

Le bailleur paie sa part de l'assurance copropriété via les charges, qu'il peut ensuite récupérer partiellement sur le locataire selon la loi.

🏗️ Travaux importants

En cas de travaux de rénovation majeure, une assurance dommages-ouvrage complémentaire peut être nécessaire et votée en AG.

🏚️ Copropriétaire défaillant

Si un copropriétaire ne paie pas ses charges (incluant l'assurance), le syndic peut engager des procédures de recouvrement au nom de la copropriété.

8. Comment optimiser le coût de l'assurance pour tous ?

Une assurance bien négociée bénéficie à l'ensemble des copropriétaires. Voici les leviers à activer :

🎯 Levier 1 : Mettre en concurrence régulièrement

Tous les 2 à 3 ans, comparer les offres du marché.

🎯 Levier 2 : Ajuster les garanties

Supprimer les garanties inutiles, renforcer les essentielles.

🎯 Levier 3 : Optimiser les franchises

Adapter le niveau aux capacités financières de la copropriété.

🎯 Levier 4 : Valoriser une faible sinistralité

Un bon historique est un argument clé pour négocier.

🎯 Levier 5 : Simuler avant de décider

Une estimation indépendante permet de challenger les devis.

9. Checklist : votre copropriété est-elle bien organisée ?

- Le contrat d'assurance immeuble est en vigueur et à jour

- La clé de répartition est clairement définie dans le règlement

- Les charges d'assurance sont communiquées aux copropriétaires

- Le contrat est présenté en AG chaque année

- Une mise en concurrence est réalisée tous les 2-3 ans

- Le conseil syndical est associé aux décisions

- Chaque copropriétaire dispose de sa propre assurance habitation

- Les équipements et travaux récents sont déclarés à l'assureur

Conclusion

Le paiement de l'assurance copropriété est une responsabilité collective partagée par tous les propriétaires. C'est une obligation légale, un gage de sécurité et un investissement essentiel pour préserver la valeur du patrimoine commun.

En suivant les règles du règlement de copropriété, en prenant des décisions éclairées en assemblée générale et en exploitant les outils digitaux comme le simulateur QENDO, chaque copropriétaire contribue à une gestion équitable, transparente et optimisée de l'immeuble.

🚀 Des questions ?

Votre assurance copropriété avec QENDO :

Passionné d'assurance et ultra trailer