Vous informer : Convention IRSI

%2C-Yasuhiro-ISHIMOTO.jpg)

Vous informer sur la convention IRSI

Introduction

Un dégât des eaux dans votre copropriété ? Une infiltration provenant de l'appartement voisin ? Dans la grande majorité des cas, la Convention IRSI s'applique; souvent sans que les copropriétaires en aient pleinement conscience.

Comprendre cette convention est essentiel pour savoir qui paie quoi, quels délais s'appliquent et comment se passe l'indemnisation. Cet article vous donne les clés pour maîtriser ce dispositif central de la gestion des sinistres en copropriété.

👉Évaluez votre couverture avec le simulateur QENDO

1. Qu'est-ce que la Convention IRSI ?

La Convention IRSI (Indemnisation et Recours des Sinistres Immeuble) est un accord entre les assureurs français, en vigueur depuis le 1er juin 2018.

Elle remplace les anciennes conventions CIDRE et CIDE-COP, en simplifiant la gestion des sinistres dégâts des eaux et incendie en copropriété et en location.

🎯 Objectif

- Accélérer l'indemnisation des sinistrés

- Simplifier les démarches entre assureurs

- Désigner un assureur unique (assureur gestionnaire) pour piloter le dossier

- Réduire les conflits entre parties prenantes

2. Quand s'applique la Convention IRSI ?

✅ Sinistres concernés

- Dégâts des eaux

- Incendie

- Sinistres survenus dans un immeuble en copropriété ou en location

- Sinistres dont le montant ne dépasse pas un certain plafond

❌ Sinistres exclus

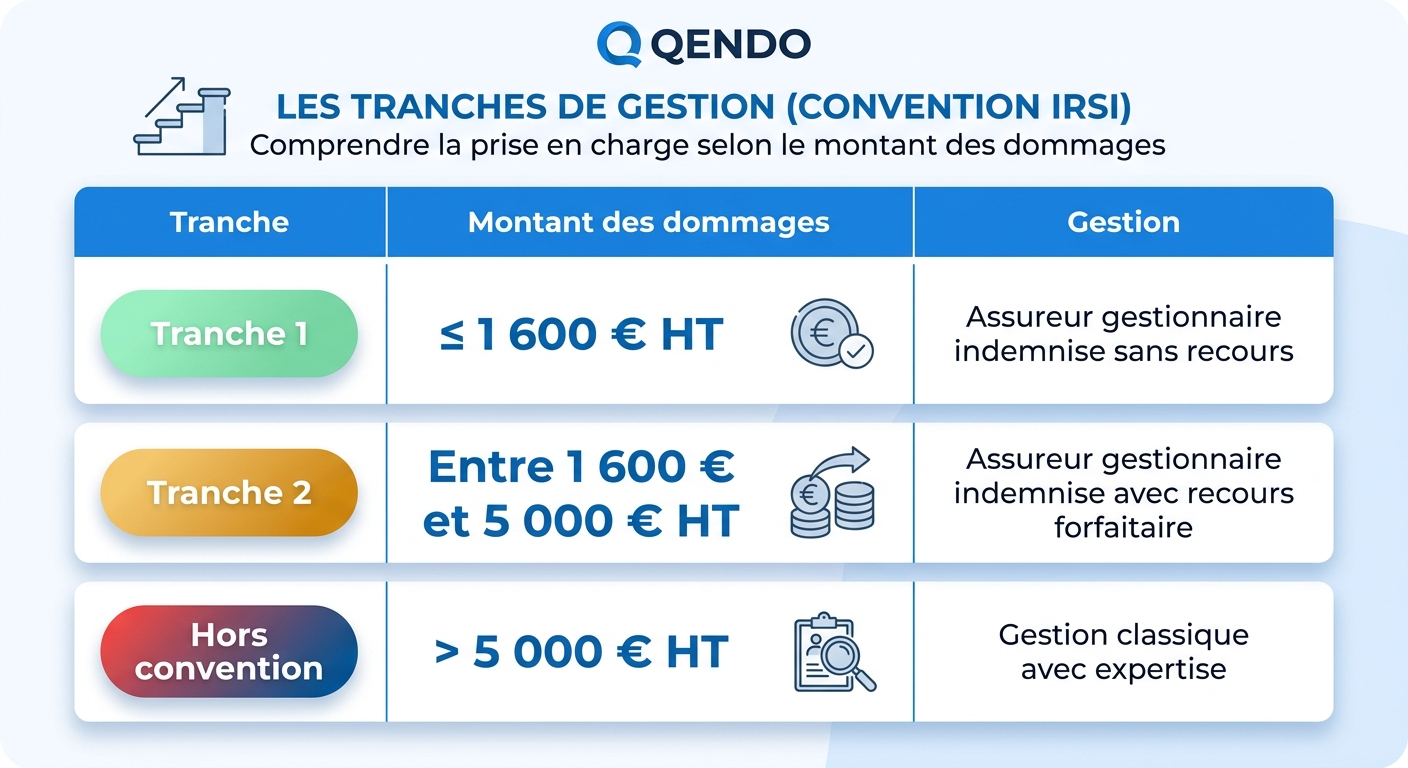

- Sinistres supérieurs à 5 000 € HT (passage en gestion classique)

- Sinistres impliquant un seul logement sans tiers

- Catastrophes naturelles (autre régime)

- Sinistres hors du champ de la convention (vol, vandalisme, etc.)

3. Les 3 tranches d'indemnisation

La Convention IRSI distingue trois niveaux de sinistres selon leur montant :

💡 À retenir : plus de 80 % des sinistres dégâts des eaux entrent dans la Tranche 1 ou 2.

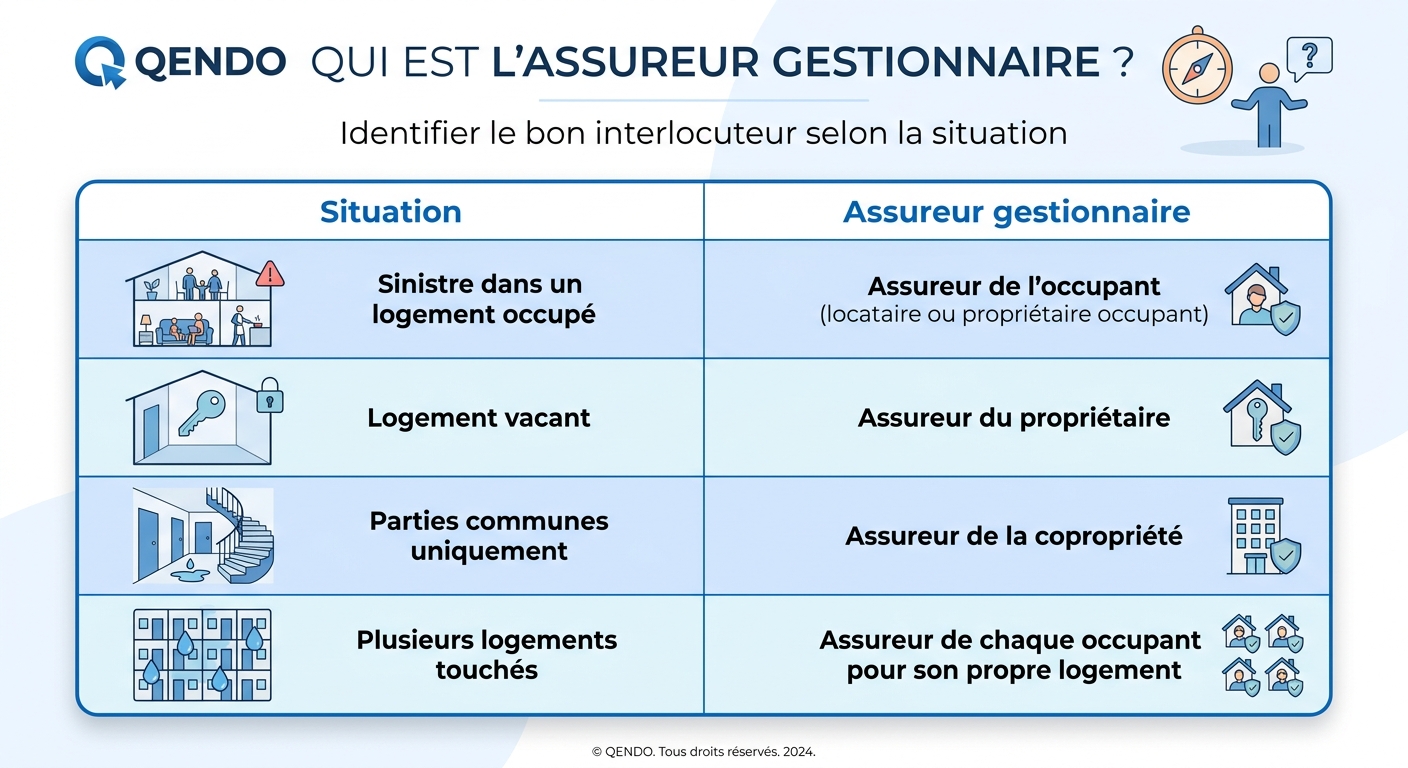

4. Qui est l'assureur gestionnaire ?

L'assureur gestionnaire est celui qui pilote le dossier et indemnise le sinistré. Sa désignation suit une règle simple :

🔑 Règle de désignation

🎯 Rôle de l'assureur gestionnaire

- Recevoir la déclaration de sinistre

- Mandater un expert si nécessaire (dès 1 600 €)

- Indemniser directement le sinistré

- Exercer les recours auprès des autres assureurs

5. Qui paie quoi en pratique ?

💧 Cas 1 : Dégât des eaux dans un appartement, fuite venant du voisin

- Assureur gestionnaire : assureur de l'occupant sinistré

- Indemnisation : versée directement au sinistré

- Recours : exercé par l'assureur gestionnaire contre l'assureur du voisin responsable

- Franchise : à la charge du sinistré (sauf recours abouti)

💧 Cas 2 : Dégât des eaux dans les parties communes

- Assureur gestionnaire : assureur de la copropriété

- Indemnisation : versée à la copropriété

- Franchise : répartie entre les copropriétaires via les charges

💧 Cas 3 : Fuite causant des dommages dans plusieurs logements

- Chaque occupant déclare à son propre assureur

- Chaque assureur gère son sinistré

- Recours croisés entre assureurs selon les responsabilités

6. Les délais à connaître

⚠️ Le non-respect des délais par le sinistré peut entraîner une réduction de l'indemnisation.

7. La recherche de fuite : un point central

Avant la Convention IRSI, la recherche de fuite était souvent source de litiges.

🔍 Avec la Convention IRSI

- La recherche de fuite est prise en charge par l'assureur gestionnaire

- Le plafond est généralement de 5 000 € HT

- Aucune avance n'est demandée au sinistré

- L'accès aux logements est facilité par un cadre clair

💡 Conseil QENDO : vérifiez que votre contrat couvre bien la recherche de fuite au-delà du plafond IRSI pour les sinistres importants.

8. Les avantages de la Convention IRSI

✅ Pour le sinistré

- Interlocuteur unique : son propre assureur

- Indemnisation accélérée

- Démarches simplifiées

- Moins de litiges entre assureurs

✅ Pour la copropriété

- Gestion fluidifiée des sinistres récurrents

- Délais réduits de traitement

- Recherche de fuite intégrée

- Moins de tensions entre copropriétaires

✅ Pour le syndic

- Procédures harmonisées

- Cadre clair pour la gestion

- Réduction du temps consacré aux sinistres

9. Les limites à connaître

⚠️ Sinistres > 5 000 €

Au-delà de ce seuil, la convention ne s'applique plus : la gestion redevient classique, avec expertise contradictoire et recours individualisés.

⚠️ Franchises

La Convention IRSI n'élimine pas la franchise : celle-ci reste à la charge du sinistré ou de la copropriété, selon les cas.

⚠️ Recours non systématiques

En Tranche 1, l'assureur gestionnaire n'exerce pas de recours : la charge reste donc à son niveau, ce qui peut influer sur la prime des années suivantes.

10. Les bons réflexes en cas de sinistre

📋 Checklist immédiate

- Limiter les dégâts (couper l'eau, sécuriser la zone)

- Photographier et documenter les dommages

- Identifier l'origine de la fuite ou du sinistre

- Prévenir le syndic et les voisins concernés

- Déclarer à son assureur dans les 5 jours ouvrés

- Conserver toutes les factures et justificatifs

- Suivre le dossier jusqu'à l'indemnisation

📞 Qui contacter ?

- Son propre assureur (déclaration officielle)

- Le syndic (information et coordination)

- Les voisins concernés (constat amiable si possible)

- Un plombier ou artisan pour mesures conservatoires

11. Le réflexe QENDO : anticiper plutôt que subir

La Convention IRSI simplifie la gestion, mais ne remplace pas un bon contrat d'assurance. Pour bien anticiper :

- ✅ Vérifiez que votre contrat couvre toutes les garanties liées aux dégâts des eaux

- ✅ Assurez-vous que la recherche de fuite est bien incluse au-delà du plafond IRSI

- ✅ Identifiez les franchises applicables et leur impact

- ✅ Comparez votre prime avec une simulation de référence

👉Lancer la simulation gratuite

Conclusion

La Convention IRSI est un dispositif majeur qui fluidifie la gestion des sinistres en copropriété, particulièrement pour les dégâts des eaux. En comprenant ses mécanismes, ses tranches d'indemnisation et ses limites, vous gagnez en sérénité et en efficacité.

Mais une convention, aussi bien conçue soit-elle, ne remplace pas un contrat d'assurance solide. C'est en combinant bonne couverture et bonne connaissance des règles que votre copropriété est réellement protégée.

🚀 Passez à l'action

Vérifiez si votre contrat est aligné avec les exigences actuelles et la Convention IRSI :

Passionné d'assurance avec plus de 10 ans d'expérience dans le développement commercial