Vous informer : Résilier son assurance immeuble

Résilier son assurance immeuble : modalités, délais et bonnes pratiques

Hausse injustifiée des cotisations, garanties insuffisantes, qualité de service décevante, opportunité plus avantageuse sur le marché… Plusieurs raisons peuvent conduire un syndicat de copropriétaires à vouloir changer d'assureur. Mais résilier une assurance multirisque immeuble obéit à des règles précises, encadrées par la loi. Voici un guide complet pour résilier sereinement et sans interruption de couverture.

Qui peut décider de résilier l'assurance immeuble ?

L'assurance multirisque immeuble est souscrite au nom du syndicat des copropriétaires. Sa résiliation relève donc d'une décision collective :

Le rôle du syndic

- Mandataire du syndicat des copropriétaires

- Exécute les décisions prises en assemblée générale

- Notifie la résiliation à l'assureur en bonne et due forme

- Assure la continuité de la couverture

Le rôle de l'assemblée générale

- Vote la résiliation du contrat existant

- Choisit le nouvel assureur parmi les offres présentées

- Valide les garanties du nouveau contrat

- Mandate le syndic pour effectuer les démarches

Le rôle du conseil syndical

- Assiste le syndic dans la mise en concurrence

- Analyse les offres reçues des assureurs

- Recommande le meilleur choix à l'assemblée générale

💡 Important : la résiliation d'une assurance immeuble est rarement une décision individuelle. Elle nécessite une coordination entre le syndic, le conseil syndical et l'assemblée générale.

Les motifs légitimes de résiliation

Plusieurs raisons peuvent justifier un changement d'assurance :

1. Hausse des cotisations

- Augmentation injustifiée de la prime annuelle

- Hausse récurrente sur plusieurs années

- Modification unilatérale des conditions par l'assureur

2. Inadéquation des garanties

- Garanties insuffisantes pour les besoins réels

- Plafonds d'indemnisation trop bas

- Exclusions trop nombreuses ou pénalisantes

- Franchises disproportionnées

3. Qualité de service décevante

- Lenteur dans le traitement des sinistres

- Difficultés de communication avec l'assureur

- Refus injustifiés d'indemnisation

- Manque d'accompagnement lors des sinistres

4. Opportunité plus avantageuse

- Offre concurrente plus compétitive

- Garanties renforcées à tarif équivalent

- Services additionnels (assistance, prévention)

5. Évolution de la copropriété

- Travaux importants modifiant le profil de risque

- Changement de destination de certains lots

- Intégration de nouveaux équipements

Les modalités de résiliation : ce que dit la loi

Plusieurs cadres légaux encadrent la résiliation d'une assurance multirisque immeuble.

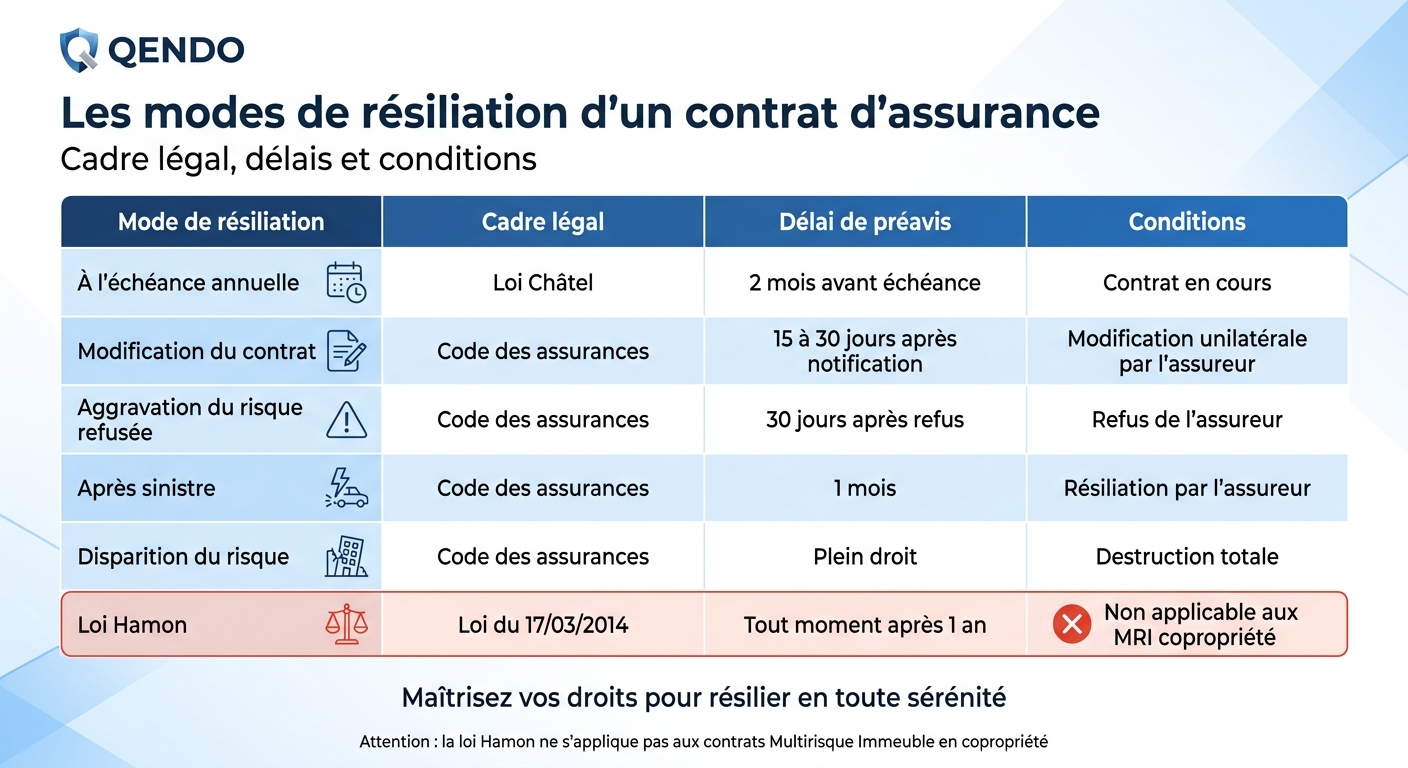

1. La résiliation à l'échéance annuelle

Conformément à la loi Châtel, l'assureur doit informer l'assuré de sa faculté de résiliation au moins 15 jours avant la date limite de préavis. Modalités :

- Préavis de 2 mois avant la date d'échéance principale du contrat

- Lettre recommandée avec accusé de réception (ou recommandé électronique)

- Effet de la résiliation : à la date d'échéance annuelle

2. La résiliation infra-annuelle (loi Hamon)

Depuis la loi Hamon du 17 mars 2014, certains contrats d'assurance peuvent être résiliés à tout moment après la première année d'engagement, sans frais ni pénalités.

⚠️ Attention : la loi Hamon ne s'applique pas aux assurances souscrites par des personnes morales agissant à des fins professionnelles. Les contrats multirisque immeuble souscrits par les syndicats de copropriétaires sont généralement exclus de ce dispositif. La résiliation à l'échéance reste donc la voie principale.

3. La résiliation pour modification du contrat

Lorsque l'assureur modifie unilatéralement les conditions du contrat (hausse de prime au-delà de l'indexation, modification de garanties), l'assuré dispose d'un droit de résiliation spécifique :

- Délai : généralement 15 à 30 jours après notification de la modification

- Lettre recommandée avec accusé de réception

- Effet immédiat ou à la date de la modification

4. La résiliation pour aggravation du risque

Si l'assureur refuse une aggravation du risque (travaux importants, changement de destination), l'assuré peut résilier le contrat dans un délai de 30 jours après le refus.

5. La résiliation après sinistre

Après un sinistre, certains contrats permettent à l'assureur de résilier le contrat. Réciproquement, l'assuré peut alors résilier les autres contrats en cours avec le même assureur, dans un délai de 1 mois.

6. La résiliation pour disparition du risque

En cas de destruction totale de l'immeuble (sinistre majeur, démolition), le contrat est résilié de plein droit.

Les étapes pratiques pour résilier

Étape 1 : préparer le dossier

- Analyser le contrat actuel (garanties, plafonds, franchises, exclusions)

- Identifier les motifs de résiliation

- Vérifier la date d'échéance et le délai de préavis

- Rassembler les documents : conditions générales, particulières, avenants

Étape 2 : mettre en concurrence le marché

- Solliciter plusieurs devis auprès d'assureurs spécialisés

- Faire appel à un courtier pour comparer les offres

- Comparer les garanties ligne à ligne (et pas seulement les prix)

- Vérifier la solidité financière des assureurs candidats

Étape 3 : organiser le vote en assemblée générale

- Inscrire la résiliation à l'ordre du jour

- Présenter les offres comparatives aux copropriétaires

- Voter la résiliation et le choix du nouvel assureur (majorité de l'article 24)

- Mandater le syndic pour effectuer les démarches

Étape 4 : notifier la résiliation à l'assureur actuel

- Lettre recommandée avec accusé de réception

- Respect du délai de préavis (généralement 2 mois)

- Mention claire du motif de résiliation

- Référence au numéro de contrat

- Date d'effet souhaitée de la résiliation

Étape 5 : souscrire le nouveau contrat

- Signature des conditions particulières

- Date d'effet coordonnée avec la fin de l'ancien contrat

- Paiement de la première prime

- Réception de l'attestation d'assurance

Étape 6 : assurer la continuité de la couverture

- Synchroniser la fin de l'ancien contrat et le début du nouveau

- Éviter toute interruption de couverture (même d'un seul jour)

- Conserver les preuves de la résiliation et de la nouvelle souscription

- Informer les parties prenantes (copropriétaires, locataires, prestataires)

Modèle de lettre de résiliation : les éléments indispensables

Une lettre de résiliation efficace doit contenir :

- Coordonnées complètes du syndicat des copropriétaires

- Référence du syndic et son mandat

- Numéro de contrat d'assurance

- Date d'effet souhaitée de la résiliation

- Motif légal de la résiliation (échéance, modification, sinistre…)

- Référence à la décision d'assemblée générale (date, résolution)

- Demande de confirmation écrite de la résiliation

- Demande de remboursement éventuel du prorata de prime non couru

- Signature du syndic en sa qualité de mandataire

💡 Astuce : envoyez la lettre suffisamment à l'avance pour respecter le préavis et conservez précieusement l'accusé de réception comme preuve.

Les points de vigilance avant de résilier

1. La continuité de la couverture

Aucune interruption ne doit avoir lieu entre l'ancien et le nouveau contrat. Un sinistre survenu pendant une période non couverte serait à la charge exclusive de la copropriété.

2. Les garanties spécifiques

Vérifiez que le nouveau contrat couvre :

- Les sinistres en cours ou non clôturés

- Les garanties optionnelles essentielles (bris de machine, dommages électriques)

- Les responsabilités civiles spécifiques au syndicat

3. Le règlement des sinistres en cours

Les sinistres déclarés avant la résiliation continuent d'être gérés par l'ancien assureur. Conservez tous les documents les concernant.

4. Le solde de prime

- Remboursement du prorata de prime non couru en cas de résiliation en cours d'année

- Vérification des frais éventuels prévus aux conditions générales

- Ajustement des cotisations en fonction des réelles dates d'effet

5. La transmission des historiques

Demandez à l'ancien assureur :

- Un relevé d'informations sur les sinistres des dernières années

- Les archives des contrats et avenants

- Le détail des indemnisations versées

6. Les obligations légales

Le syndicat doit maintenir une assurance responsabilité civile en permanence (loi ALUR). Vérifiez que cette obligation est respectée à tout moment.

Tableau récapitulatif : les principaux modes de résiliation

Anticiper la mise en concurrence

- Démarrer 6 à 9 mois avant l'échéance

- Solliciter au moins 2 devis comparatifs

- Faire appel à un courtier spécialisé en copropriété

- Analyser les offres en profondeur (garanties, exclusions, plafonds)

Bien comparer les offres

Au-delà du prix, examinez :

- L'étendue des garanties souscrites

- Les plafonds d'indemnisation

- Les franchises applicables

- Les exclusions spécifiques

- La qualité du service sinistres

- Les services additionnels (prévention, assistance)

- La solidité financière de l'assureur

Communiquer en transparence

- Informer les copropriétaires des motifs de résiliation

- Présenter clairement les avantages du nouveau contrat

- Documenter le processus de mise en concurrence

- Conserver toutes les preuves des démarches

S'entourer de professionnels

Pour les copropriétés importantes ou en cas de doute :

- Courtier spécialisé en assurance immeuble

- Avocat en droit immobilier pour les cas complexes

- Expert en assurance pour l'analyse des contrats

Les erreurs à éviter

1. Résilier sans avoir trouvé de remplaçant

Une résiliation sans continuité de couverture expose la copropriété à des risques majeurs en cas de sinistre.

2. Comparer uniquement les prix

Le prix le plus bas n'est pas toujours synonyme de meilleure couverture. Une analyse fine des garanties est essentielle.

3. Négliger le préavis

Un préavis non respecté peut entraîner la reconduction tacite du contrat pour une année supplémentaire.

4. Sous-estimer la complexité

Le changement d'assurance immeuble est un processus structuré qui nécessite plusieurs mois de préparation.

5. Ne pas anticiper les sinistres en cours

Bien gérer la transition des dossiers en cours pour éviter les pertes d'informations.

Cas particulier : la résiliation en cas de syndic défaillant

Lorsque le syndic refuse de procéder à la résiliation décidée en assemblée générale :

Les recours possibles

- Mise en demeure du syndic par lettre recommandée

- Saisine du tribunal judiciaire pour faire exécuter la décision

- Désignation d'un administrateur provisoire si nécessaire

- Engagement de la responsabilité civile du syndic

Les conséquences

- Préjudice financier lié au maintien d'un contrat inadapté

- Possibilité d'obtenir des dommages et intérêts

- Motif éventuel de révocation du syndic

En résumé

Résilier l'assurance multirisque immeuble d'une copropriété est une démarche encadrée et structurée, qui nécessite une décision collective prise en assemblée générale, une mise en concurrence rigoureuse du marché et un respect strict des délais de préavis. La clé d'un changement réussi réside dans une préparation anticipée, une comparaison fine des offres et une continuité parfaite de la couverture. Un changement bien géré est l'occasion d'optimiser durablement la protection de la copropriété, tout en maîtrisant le budget collectif.

Des questions sur votre couverture ?

Chez QENDO, nous vous accompagnons à chaque étape de votre changement d'assurance immeuble : analyse de votre contrat actuel, mise en concurrence du marché, sélection de la meilleure offre et suivi de la transition.

👉 Découvrez nos solutions sur Qendo.io

Expert juridique, processus assurance et actuariat