Vous informer : Qui paye la franchise lors d'un sinistre sur votre immeuble ?

Franchise d'assurance immeuble lors d'un sinistre

%2C-Alessandra-CHEMOLLO.jpg)

Qui paye la franchise lors d'un sinistre sur votre immeuble?

Dégât des eaux, incendie, bris de glace, catastrophe naturelle… Lorsqu'un sinistre survient dans une copropriété, l'assureur indemnise les dommages, mais une franchise reste systématiquement à la charge de l'assuré.

Une question revient alors fréquemment en assemblée générale : qui doit la payer ? Le syndicat des copropriétaires ? Le copropriétaire concerné ? Le locataire ? Voici les règles à connaître pour éviter les litiges.

Qu'est-ce que la franchise ?

La franchise est la somme qui reste à la charge de l'assuré après l'indemnisation par l'assureur. Elle peut être :

- Fixe : un montant déterminé en euros (ex. : 300 €)

- Proportionnelle : un pourcentage du montant du sinistre

- Légale : fixée par arrêté ministériel (cas des catastrophes naturelles)

Elle figure obligatoirement dans les conditions particulières de votre contrat multirisque immeuble.

💡 Bon à savoir : la franchise n'est pas une pénalité, mais un mécanisme qui responsabilise l'assuré et permet de modérer le coût des primes.

Le principe général : la franchise est payée par le syndicat des copropriétaires

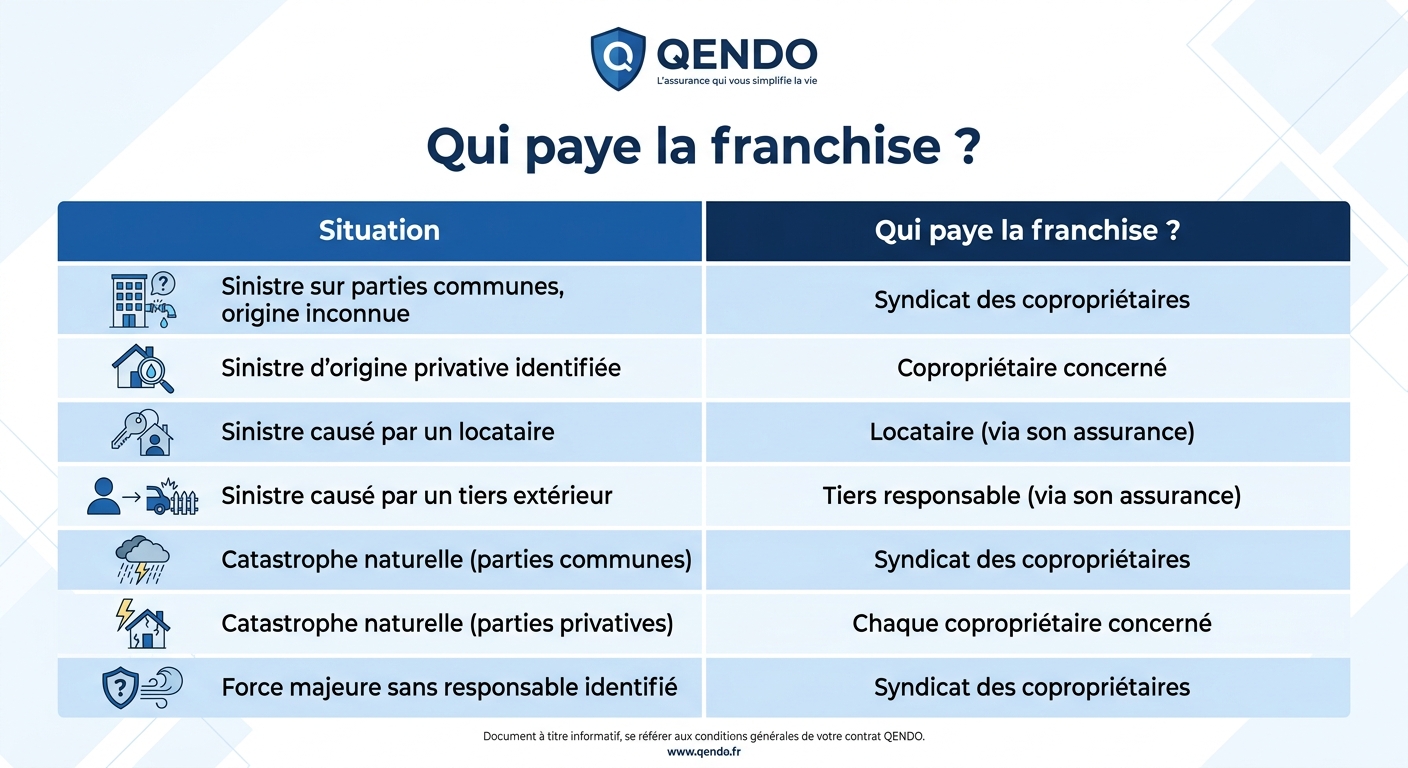

Dans la majorité des cas, la franchise du contrat multirisque immeuble est payée par le syndicat des copropriétaires, c'est-à-dire par l'ensemble des copropriétaires au prorata de leurs tantièmes.

En effet :

- Le contrat multirisque immeuble est souscrit au nom du syndicat

- L'assureur indemnise le syndicat, déduction faite de la franchise

- La franchise constitue alors une charge commune, répartie entre tous les copropriétaires

Ce principe s'applique notamment lorsque :

- Le sinistre concerne les parties communes

- L'origine du sinistre est inconnue ou non imputable

- L'événement relève de la force majeure (catastrophe naturelle, tempête)

Les exceptions : quand la franchise peut être refacturée

Plusieurs situations permettent au syndic de refacturer la franchise à un copropriétaire ou à un tiers identifié comme responsable du sinistre.

1. Sinistre survenu dans une partie privative

Lorsque le sinistre prend son origine dans un lot privatif (fuite de machine à laver, débordement de baignoire, incendie domestique), la franchise peut être réclamée au copropriétaire concerné, conformément au règlement de copropriété et aux décisions d'assemblée générale.

2. Responsabilité avérée d'un copropriétaire

Si un copropriétaire est identifié comme responsable du sinistre (négligence, défaut d'entretien, faute), la franchise peut lui être refacturée, voire prise en charge par sa propre assurance multirisque habitation (au titre de la responsabilité civile).

3. Responsabilité d'un locataire

Lorsque le sinistre est causé par un locataire, la franchise peut être réclamée :

- Au locataire directement, via son assurance habitation obligatoire

- Au copropriétaire bailleur, qui se retournera ensuite contre son locataire

4. Responsabilité d'un tiers extérieur

Si un tiers extérieur à la copropriété est responsable (entreprise ayant réalisé des travaux, voisin de l'immeuble mitoyen), sa responsabilité civile est engagée et sa propre assurance prend en charge la franchise.

Le rôle clé de la convention IRSI

Depuis le 1er juin 2018, la convention IRSI (Indemnisation et Recours des Sinistres Immeuble) régit les sinistres dégâts des eaux et incendie dans les immeubles, dès lors que les dommages sont inférieurs à 5 000 € HT par sinistre.

Cette convention :

- Désigne un assureur gestionnaire unique pour simplifier la procédure

- Accélère l'indemnisation des victimes

- Définit les règles de prise en charge entre assureurs

- Encadre la récupération des franchises entre les parties

📌 La convention IRSI a remplacé l'ancienne convention CIDRE et a profondément modifié la gestion des sinistres courants en copropriété.

Cas particulier : les catastrophes naturelles

Pour les sinistres relevant de la garantie « catastrophes naturelles », la franchise est :

- Légale (fixée par arrêté ministériel)

- Identique chez tous les assureurs

- Non négociable et non rachetable

Elle est généralement payée par le syndicat des copropriétaires lorsqu'elle concerne les parties communes, et par chaque copropriétaire pour ses parties privatives.

Comment éviter les litiges sur la franchise ?

Plusieurs bonnes pratiques permettent de prévenir les conflits en assemblée générale :

1. Clarifier les règles dans le règlement de copropriété

Le règlement peut prévoir explicitement les modalités de répartition de la franchise selon l'origine du sinistre.

2. Voter une résolution en assemblée générale

Une résolution peut formaliser la pratique de refacturation systématique de la franchise au copropriétaire à l'origine du sinistre.

3. Bien documenter chaque sinistre

- Constats amiables précis

- Rapports d'expertise détaillés

- Identification claire de l'origine et du responsable

4. Communiquer en transparence

Le syndic doit informer clairement les copropriétaires de la prise en charge de la franchise et de sa répartition.

5. Vérifier les assurances individuelles

Chaque copropriétaire (occupant ou bailleur) doit disposer d'une assurance multirisque habitation couvrant sa responsabilité civile, indispensable pour absorber la franchise en cas de responsabilité avérée.

Tableau récapitulatif : qui paye la franchise ?

En résumé

La règle générale est claire : la franchise du contrat multirisque immeuble est payée par le syndicat des copropriétaires, et donc supportée collectivement. Toutefois, lorsqu'un responsable est identifié (copropriétaire, locataire, tiers), la franchise peut et doit lui être refacturée, généralement via son assurance responsabilité civile.

Une bonne gestion documentaire des sinistres et une communication transparente sont essentielles pour éviter les litiges et préserver la sérénité de la copropriété.

Des questions sur votre couverture ?

Chez QENDO, nous vous accompagnons pour comprendre vos garanties, optimiser vos franchises et sécuriser la gestion des sinistres dans votre copropriété.

👉 Découvrez nos solutions sur Qendo.io

Passionné d'assurance avec plus de 10 ans d'expérience dans le développement commercial