Vous informer : Quelles sont les principales exclusions de l'assurance multirisque immeuble ?

Assurance immeuble : Quelles exclusions ?

Vous informer : Quelles sont les principales exclusions de l'assurance multirisque immeuble ?

Introduction

L'assurance multirisque immeuble (MRI) est la pierre angulaire de la protection d'une copropriété. Elle couvre un large éventail de sinistres : incendie, dégâts des eaux, tempête, vandalisme, responsabilité civile…

Mais attention : toutes les situations ne sont pas couvertes. Chaque contrat comporte des exclusions qui, mal identifiées, peuvent transformer un sinistre en lourde dépense pour la copropriété.

Cet article fait le point sur les principales exclusions à connaître absolument avant de signer ou renouveler un contrat.

👉Vérifiez la solidité de votre contrat avec le simulateur QENDO

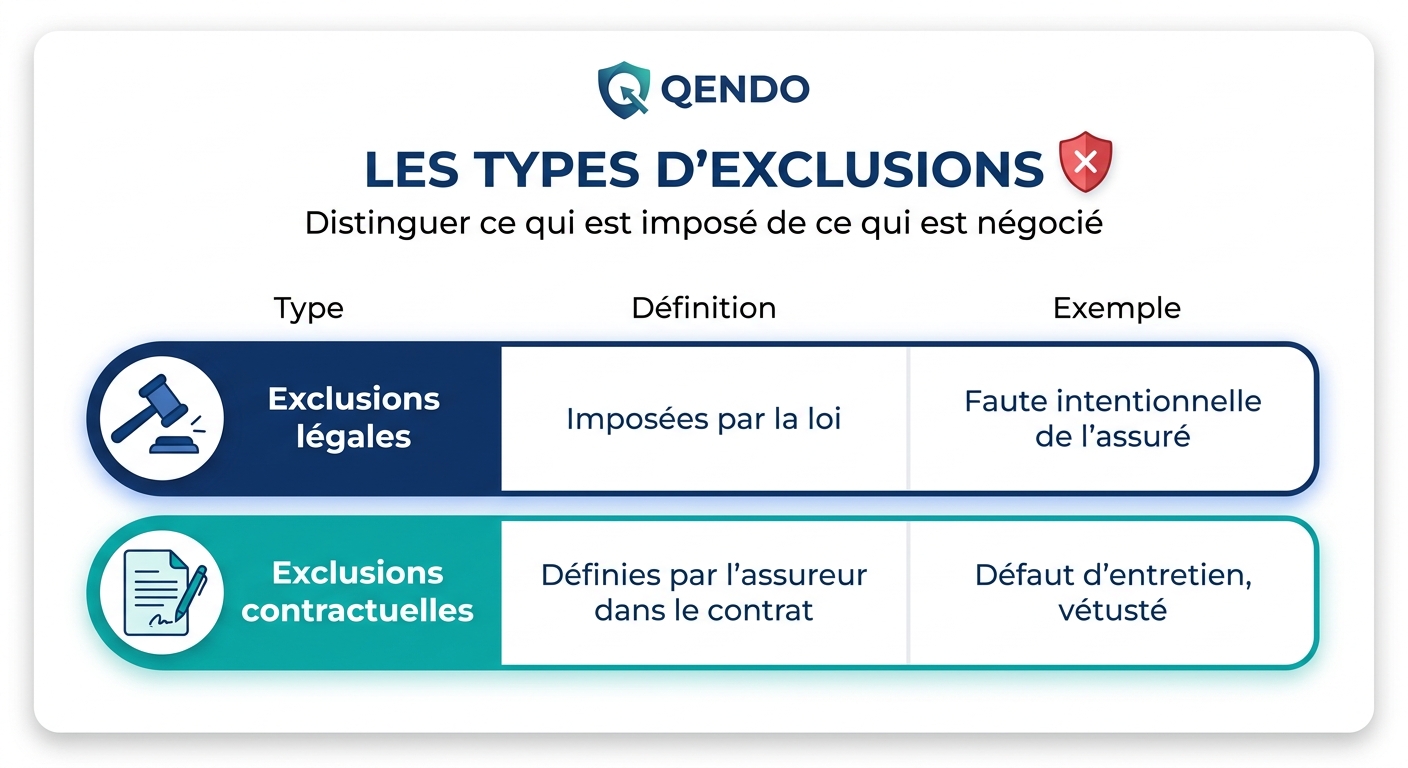

1. Qu'est-ce qu'une exclusion de garantie ?

Une exclusion est une situation, un risque ou un type de dommage que l'assureur refuse de couvrir, même si le sinistre semble entrer dans le champ de la police.

🎯 Deux types d'exclusions

⚖️ Cadre juridique

Selon le Code des assurances (article L113-1), les exclusions doivent être :

- Formelles (clairement énoncées)

- Limitées (précises et identifiables)

- Mises en évidence dans le contrat (caractères très apparents)

À défaut, l'exclusion peut être invalidée par un juge.

2. Les exclusions légales (communes à tous les contrats)

Ces exclusions sont prévues par la loi et ne peuvent être contournées :

❌ Faute intentionnelle ou dolosive de l'assuré

Tout sinistre provoqué volontairement par l'assuré est exclu.

❌ Guerre, émeutes, mouvements populaires

Sauf garantie spécifique, ces événements sont exclus de la MRI.

❌ Sinistres nucléaires et radioactifs

Exclus dans la quasi-totalité des contrats.

❌ Amendes et pénalités

Les sanctions pénales ne sont jamais couvertes par l'assurance.

3. Les exclusions contractuelles les plus fréquentes

🚫 Défaut d'entretien

L'une des exclusions les plus fréquemment invoquées. Un sinistre causé par :

- Une toiture vétuste non entretenue

- Des canalisations non remplacées malgré les alertes

- Un équipement technique négligé

…peut entraîner un refus d'indemnisation.

💡 Conseil : conservez les factures d'entretien et de maintenance comme preuves.

🚫 Vétusté

La vétusté correspond à la dépréciation due à l'usure normale. En cas de sinistre, l'assureur peut réduire l'indemnisation en fonction de l'âge des biens endommagés.

🚫 Sinistres antérieurs à la souscription

Tout dommage préexistant à la prise d'effet du contrat est exclu.

🚫 Sinistres répétitifs

Plusieurs dégâts des eaux successifs d'origine identique peuvent entraîner :

- Une franchise majorée

- Une exclusion de la garantie

- Une résiliation du contrat

🚫 Travaux non déclarés

Si la copropriété réalise des travaux structurels sans en informer l'assureur :

- La couverture peut être suspendue

- Le sinistre lié peut être refusé

🚫 Vacance prolongée

Un immeuble ou des locaux inoccupés au-delà d'une durée définie (souvent 60 à 90 jours) peuvent voir leurs garanties réduites ou exclues.

🚫 Dommages esthétiques

Rayures, traces, salissures sans atteinte fonctionnelle sont rarement couvertes.

🚫 Dommages immatériels non consécutifs

Les pertes financières non liées directement à un dommage matériel sont souvent exclues, sauf garantie spécifique.

4. Les exclusions spécifiques par type de garantie

💧 Dégâts des eaux

Souvent exclus :

- Infiltrations par les façades ou les joints d'étanchéité non entretenus

- Dommages causés par la condensation

- Fuites en provenance de canalisations enterrées (selon contrats)

- Dégâts causés par un défaut de conception ou de construction

🔥 Incendie

Souvent exclus :

- Incendies d'origine électrique sans installation aux normes

- Brûlures sans flammes (mégots, étincelles)

- Dommages causés par la fumée sans incendie déclaré

🌪️ Tempête, grêle, neige

Souvent exclus :

- Vents inférieurs à un seuil contractuel (souvent 100 km/h)

- Dommages aux clôtures, stores, antennes

- Dégâts liés à un défaut d'entretien de la toiture

🏚️ Vol et vandalisme

Souvent exclus :

- Vols sans effraction caractérisée

- Vols dans des locaux non sécurisés

- Vandalisme interne (entre copropriétaires)

- Tags et graffitis (souvent en option)

⚡ Dommages électriques

Souvent exclus :

- Dommages aux installations vétustes

- Surtensions sans dispositif de protection conforme

- Dégâts aux équipements personnels des occupants

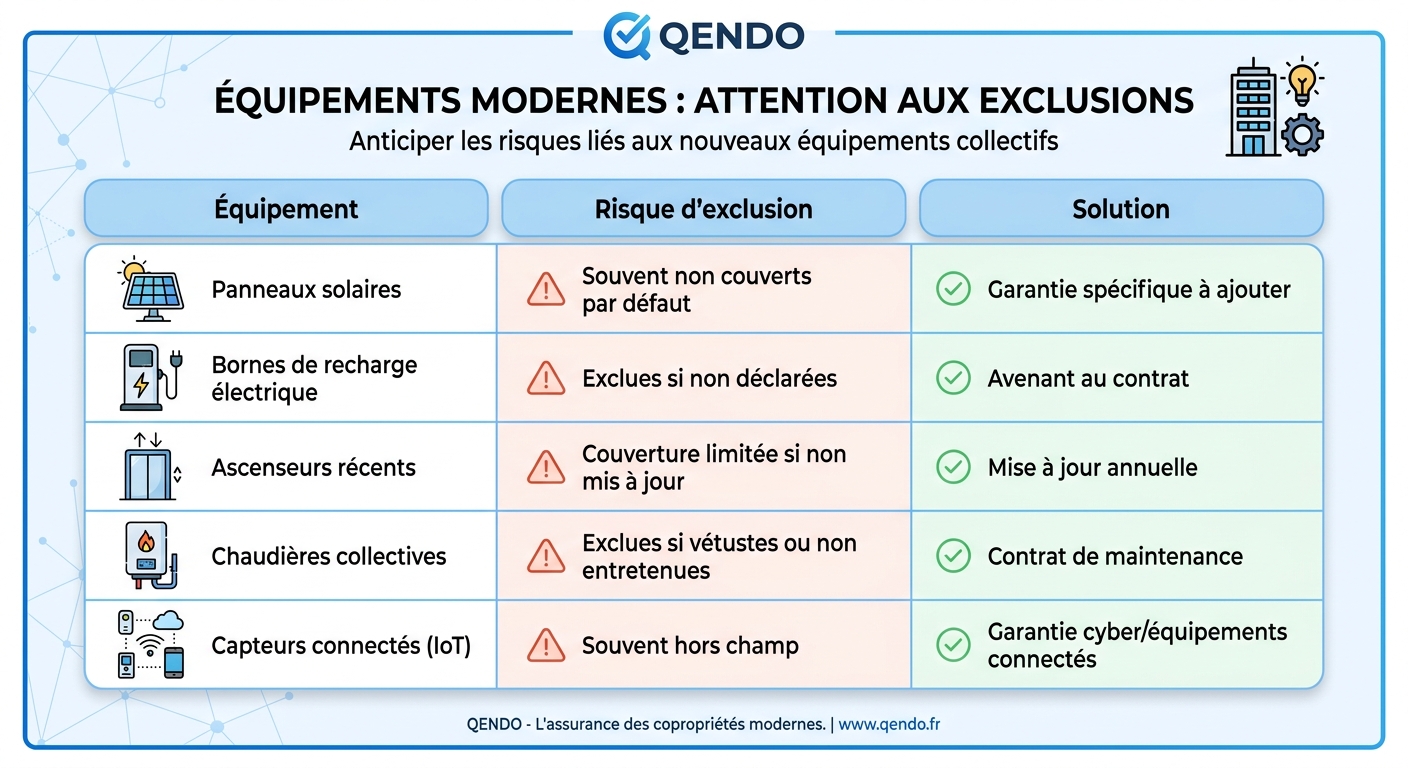

5. Les exclusions liées aux équipements modernes

Avec l'évolution des immeubles, de nouveaux équipements nécessitent des garanties spécifiques — sans quoi ils sont exclus de la couverture standard :

6. Les exclusions liées au comportement

🚫 Faute lourde du syndic ou du conseil syndical

Une négligence caractérisée dans la gestion peut entraîner un refus de garantie.

🚫 Non-respect des obligations légales

- Absence de diagnostics obligatoires

- Non-réalisation de travaux imposés

- Manquement aux normes de sécurité

🚫 Activités illicites

Tout sinistre lié à une activité illégale dans l'immeuble est exclu.

7. Comment identifier les exclusions de votre contrat ?

✅ Étape 1 — Lire les conditions générales

Les exclusions y sont listées de façon exhaustive. À lire attentivement.

✅ Étape 2 — Vérifier les conditions particulières

Elles précisent les exclusions spécifiques à votre contrat (souvent les plus restrictives).

✅ Étape 3 — Identifier les clauses en caractères apparents

Les exclusions valides sont mises en évidence (gras, encadré, majuscules).

✅ Étape 4 — Demander une synthèse à l'assureur

N'hésitez pas à demander un récapitulatif clair des exclusions principales.

✅ Étape 5 — Faire valider par un expert

Conseil syndical, courtier ou expert d'assuré peuvent décrypter les zones d'ombre.

8. Comment limiter l'impact des exclusions ?

🎯 Anticiper

- Entretenir régulièrement l'immeuble

- Documenter les opérations de maintenance

- Déclarer tous les travaux et équipements

🎯 Compléter

- Souscrire des garanties optionnelles pour les risques spécifiques

- Ajouter des avenants pour les nouveaux équipements

- Intégrer une protection juridique pour les litiges

🎯 Comparer

- Mettre en concurrence les contrats

- Comparer les listes d'exclusions entre assureurs

- Privilégier les contrats avec moins d'exclusions (à garanties équivalentes)

🎯 Simuler

- Obtenir une estimation de référence pour benchmarker votre contrat actuel

👉Lancer la simulation gratuite

9. Checklist : les 10 exclusions à vérifier en priorité

- Défaut d'entretien : comment est-il défini ?

- Vétusté : quelle décote est appliquée ?

- Sinistres répétitifs : à partir de combien d'occurrences ?

- Travaux non déclarés : quelle procédure de déclaration ?

- Vacance prolongée : quel délai déclenche l'exclusion ?

- Recherche de fuite : incluse ou en option ?

- Catastrophes naturelles : couvertes ou exclues ?

- Équipements récents (solaire, bornes) : déclarés ?

- Dommages immatériels : pertes de loyers couvertes ?

- Vandalisme et tags : inclus ou exclus ?

10. Les erreurs à éviter

❌ Ne pas lire les conditions générales

➡️ Source numéro 1 de mauvaises surprises.

❌ Sous-estimer l'importance de l'entretien

➡️ Le défaut d'entretien est l'exclusion la plus invoquée par les assureurs.

❌ Oublier de déclarer les évolutions

➡️ Travaux, équipements, changements d'usage doivent systématiquement être communiqués.

❌ Comparer uniquement les primes

➡️ Une prime basse avec beaucoup d'exclusions est rarement avantageuse.

❌ Ne pas challenger les clauses ambiguës

➡️ Une exclusion mal rédigée peut être contestée — encore faut-il la repérer.

Conclusion

Les exclusions sont la face cachée des contrats d'assurance multirisque immeuble. Bien les connaître, c'est éviter les mauvaises surprises, anticiper les zones de risque et négocier intelligemment avec son assureur.

En combinant lecture attentive du contrat, bonnes pratiques de gestion et simulation de référence, votre copropriété transforme l'assurance en un véritable outil de protection — et non en source de déconvenues.

🚀 Passez à l'action

Évaluez la qualité de votre couverture et identifiez les zones d'ombre :

Passionné d'assurance avec plus de 10 ans d'expérience dans le développement commercial