Vous informer : Quelles sont les garanties de base dans les contrats d'assurance multirisque immeuble ?

Les garanties de base dans les contrats d'assurance multirisque immeuble : tout comprendre

Incendie, dégât des eaux, tempête, responsabilité civile… Le contrat d'assurance multirisque immeuble (MRI) constitue le socle de protection essentiel de toute copropriété. Mais derrière l'appellation « multirisque » se cache un ensemble de garanties standardisées qui forment la base de la couverture.

Bien les connaître est indispensable pour évaluer la qualité de votre contrat et identifier les éventuels manques. Voici un guide complet pour faire le point sur les garanties fondamentales de votre assurance immeuble.

Qu'est-ce qu'une garantie de base ?

Les garanties de base désignent les protections systématiquement incluses dans un contrat multirisque immeuble standard. Elles couvrent les risques les plus courants susceptibles d'affecter une copropriété et constituent le minimum incompressible d'une bonne couverture.

Caractéristiques principales

- Automatiquement intégrées au contrat MRI

- Cadre légal ou conventionnel structuré

- Plafonds et franchises définis aux conditions particulières

- Complétées par des garanties optionnelles selon les besoins

💡 À retenir : toutes les compagnies d'assurance proposent un socle commun, mais l'étendue précise, les plafonds et les franchises peuvent varier significativement d'un contrat à l'autre.

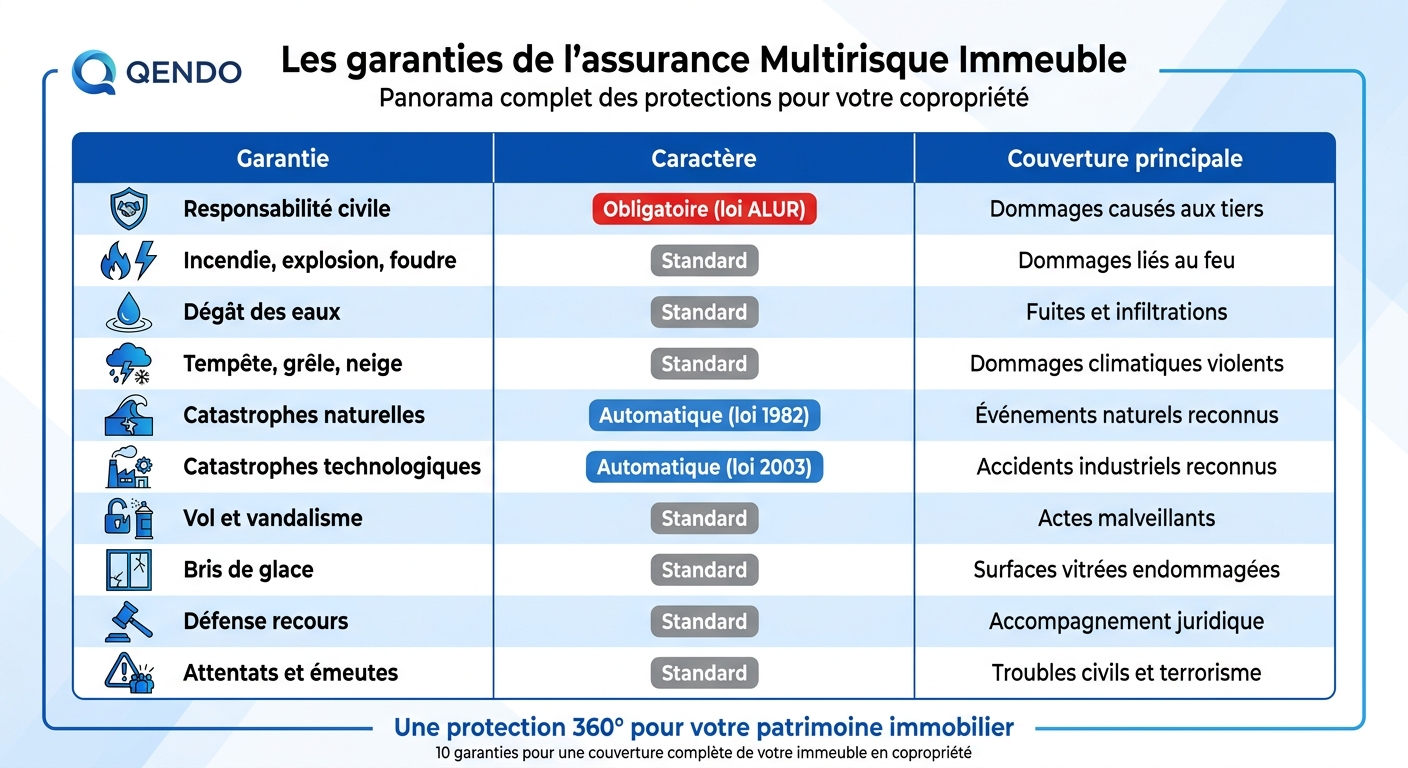

La responsabilité civile du syndicat des copropriétaires

Une garantie obligatoire depuis la loi ALUR

Depuis la loi ALUR du 24 mars 2014, la souscription d'une assurance responsabilité civile est obligatoire pour le syndicat des copropriétaires. C'est la garantie fondamentale de tout contrat MRI.

Que couvre-t-elle ?

- Dommages corporels causés à des tiers (chute dans un escalier, accident d'ascenseur)

- Dommages matériels causés à des biens extérieurs (objet tombant de la toiture)

- Dommages immatériels consécutifs (préjudice économique d'un commerçant)

- Frais de défense en cas de mise en cause

- Recours contre les responsables identifiés

Cas concrets d'application

- Un passant blessé par la chute d'un volet mal fixé

- Un véhicule endommagé par une tuile arrachée

- Un livreur glissant dans un hall mal entretenu

- Un dégât causé à l'immeuble voisin par une infiltration

La garantie incendie, explosion et foudre

Le cœur historique de l'assurance immeuble

La garantie incendie est l'une des plus anciennes et reste fondamentale. Elle protège l'immeuble contre les sinistres causés par le feu et ses conséquences.

Les risques couverts

- Incendie sous toutes ses formes

- Explosion d'origine accidentelle

- Foudre et conséquences directes

- Chute d'aéronef ou d'engin aérien

- Choc de véhicule terrestre identifié

- Fumées consécutives à un incendie

- Dommages électriques dans certains contrats

Les dommages indemnisés

- Reconstruction ou réparation des bâtiments

- Frais de déblaiement et démolition

- Honoraires d'architectes pour la reconstruction

- Frais de mise aux normes lors de la reconstruction

- Pertes de loyers (selon contrats)

- Frais de relogement (selon contrats)

Les exclusions fréquentes

- Incendie volontairement provoqué par l'assuré

- Dommages aux objets en cours de chauffage

- Cigarettes brûlant le mobilier sans propagation

- Vétusté manifeste des installations électriques

La garantie dégât des eaux

Le sinistre le plus fréquent en copropriété

Le dégât des eaux représente près de 50 % des sinistres déclarés en copropriété. Cette garantie est donc particulièrement sollicitée.

Les risques couverts

- Fuites sur conduites et canalisations

- Ruptures de canalisations

- Débordements d'appareils sanitaires ou électroménagers

- Infiltrations par toiture, terrasses ou façades

- Engorgement des canalisations d'évacuation

- Gel des canalisations

- Refoulement des eaux usées

Les éléments généralement couverts

- Recherche de fuite (souvent plafonnée)

- Réparation des canalisations endommagées

- Remise en état des biens immobiliers atteints

- Assèchement des locaux sinistrés

- Pertes indirectes (selon contrats)

La convention IRSI

Depuis le 1er juin 2018, la convention IRSI simplifie la gestion des dégâts des eaux entre assureurs pour les sinistres inférieurs à 5 000 € HT, accélérant l'indemnisation des victimes.

Les exclusions fréquentes

- Défaut d'entretien des canalisations

- Travaux en cours sur l'installation

- Humidité ou condensation sans cause accidentelle

- Eaux de ruissellement (selon contrats)

La garantie tempête, grêle et neige

Une protection contre les aléas climatiques

La garantie tempête est généralement automatiquement incluse dans les contrats MRI et protège l'immeuble contre les phénomènes météorologiques violents.

Les risques couverts

- Vents violents dépassant un seuil reconnu (généralement 100 km/h)

- Grêle endommageant toitures, vitrages, façades

- Poids de la neige sur les toitures

- Pluies torrentielles consécutives à la tempête

Les dommages indemnisés

- Toitures endommagées ou arrachées

- Façades dégradées

- Vitrages brisés par des projectiles

- Antennes et équipements extérieurs

- Conséquences indirectes (infiltrations consécutives)

Les exclusions fréquentes

- Défaut d'entretien manifeste de la toiture

- Bâtiments vétustes non entretenus

- Constructions provisoires ou non conformes

- Mouvements lents du sol (relevant des catastrophes naturelles)

La garantie catastrophes naturelles

Une garantie automatique et légale

La garantie catastrophes naturelles (CatNat) est automatiquement incluse dans tous les contrats MRI, conformément à la loi du 13 juillet 1982.

Les événements couverts

- Inondations et coulées de boue

- Séismes et tremblements de terre

- Mouvements de terrain (glissements, effondrements)

- Sécheresse et réhydratation des sols

- Avalanches

- Submersions marines

- Cyclones et vents cycloniques (DOM-TOM)

Conditions d'activation

- Reconnaissance officielle par arrêté interministériel publié au Journal Officiel

- Déclaration dans les 5 jours ouvrés suivant la publication

- Application d'une franchise légale fixée par arrêté ministériel

Les exclusions à connaître

- Terrains non bâtis

- Clôtures et murs d'enceinte

- Pertes de loyers (sauf garantie complémentaire)

- Frais de relogement (sauf garantie complémentaire)

La garantie catastrophes technologiques

Une protection face aux risques industriels

Issue de la loi du 30 juillet 2003 (loi Bachelot) après la catastrophe AZF, cette garantie est automatiquement incluse dans les contrats MRI.

Les événements couverts

- Explosions industrielles (sites SEVESO)

- Accidents nucléaires (sous conditions)

- Fuites de substances dangereuses

- Accidents de transport de matières dangereuses

Caractéristiques spécifiques

- Reconnaissance par arrêté interministériel

- Indemnisation rapide : provision sous 1 mois, indemnisation sous 3 mois

- Pas de franchise pour les particuliers

- Couverture intégrale des dommages

La garantie vol et vandalisme

Une protection ciblée sur les parties communes

La garantie vol et vandalisme couvre les actes malveillants commis sur l'immeuble et ses équipements.

Les risques couverts

- Vol d'équipements collectifs (interphones, luminaires, mobilier)

- Tentative d'effraction des parties communes

- Vandalisme (graffitis, dégradations volontaires)

- Détériorations immobilières consécutives à un cambriolage

Conditions habituelles

- Dépôt de plainte obligatoire

- Preuves d'effraction ou de violence

- Mesures de protection prévues au contrat (serrures, alarmes)

- Inventaire des biens volés ou détériorés

Les exclusions fréquentes

- Vol commis par un copropriétaire ou occupant

- Disparition inexpliquée sans trace d'effraction

- Vol de biens non spécifiquement identifiés

- Actes commis durant des travaux

La garantie bris de glace

La protection des surfaces vitrées

Cette garantie est généralement incluse dans les contrats MRI et couvre les dommages aux éléments vitrés des parties communes.

Les éléments couverts

- Fenêtres et baies vitrées des parties communes

- Portes vitrées d'entrée et de hall

- Vélux et fenêtres de toit

- Miroirs des halls et ascenseurs

- Parois vitrées des cabines d'ascenseur

- Garde-corps en verre

Les exclusions fréquentes

- Rayures purement esthétiques

- Vétusté des joints et fixations

- Bris lors de travaux sur l'immeuble

- Éléments décoratifs non vitrés

La garantie défense recours et protection juridique

L'accompagnement juridique en cas de litige

Cette garantie offre un soutien essentiel face aux contentieux liés à la copropriété.

Les services proposés

- Information juridique par téléphone

- Conseils de juristes spécialisés

- Prise en charge des frais de procédure

- Honoraires d'avocat dans les limites contractuelles

- Recours contre les tiers responsables

- Défense pénale en cas de mise en cause

Les domaines couverts

- Litiges avec les voisins ou prestataires

- Conflits avec les assureurs sur l'indemnisation

- Recouvrement de créances

- Contentieux liés aux travaux ou à la gestion

Les exclusions fréquentes

- Litiges entre copropriétaires

- Conflits avec le syndic ou le conseil syndical

- Affaires dont le montant est inférieur à un seuil contractuel

- Procédures en cours au moment de la souscription

La garantie attentat et émeutes

Une protection contre les troubles civils

Cette garantie, souvent incluse, couvre les dommages liés aux actes de terrorisme, émeutes et mouvements populaires.

Les risques couverts

- Attentats et actes de terrorisme

- Émeutes et mouvements populaires

- Sabotage

- Grèves avec dégradations

Cadre spécifique

Pour les attentats, le GAREAT (Gestion de l'Assurance et de la Réassurance des Risques Attentats et Actes de Terrorisme) intervient en réassurance pour mutualiser les risques.

Tableau récapitulatif des garanties de base

Au-delà des garanties de base : les protections optionnelles

Pour une couverture optimale, plusieurs garanties optionnelles peuvent compléter le socle de base :

Garanties techniques

- Bris de machine (ascenseurs, chaudières)

- Dommages électriques (foudre, surtensions)

- Effondrement (selon contrats)

Garanties financières

- Pertes de loyers suite à sinistre

- Frais de relogement des occupants

- Honoraires d'experts d'assurés

Garanties spécifiques

- Dommages aux biens des copropriétaires

- Couverture étendue aux parties privatives

- Assistance 24h/24

💡 Astuce : un audit régulier du contrat permet d'identifier les garanties optionnelles pertinentes en fonction des spécificités de la copropriété.

Comment évaluer la qualité de votre contrat ?

Les questions essentielles à se poser

- Toutes les garanties de base sont-elles bien présentes ?

- Les plafonds d'indemnisation sont-ils suffisants au regard de la valeur du bien ?

- Les franchises sont-elles raisonnables et clairement identifiées ?

- Les exclusions sont-elles compatibles avec les caractéristiques de l'immeuble ?

- Les garanties optionnelles essentielles sont-elles souscrites ?

- Le réseau de prestataires de l'assureur est-il efficace ?

Les indicateurs de qualité

- Délais d'indemnisation réels constatés

- Réactivité du service sinistres

- Qualité des experts mandatés

- Transparence des conditions générales

- Solidité financière de l'assureur

- Avis d'autres copropriétés clientes

Quand faire un audit ?

- À chaque renouvellement annuel du contrat

- Après un sinistre important

- Lors de travaux modifiant le profil de risque

- En cas de hausse tarifaire significative

- Tous les 3 ans au minimum, par bonne pratique

Plafonds, franchises et limites contractuelles

Les plafonds d'indemnisation

Chaque garantie comporte des plafonds d'indemnisation, exprimés en :

- Valeur absolue (montant en euros)

- Pourcentage d'un capital de référence

- Multiple de la prime annuelle

- Limite par sinistre ou par année

Les franchises

La franchise reste à la charge de l'assuré et peut être :

- Fixe : un montant déterminé en euros

- Proportionnelle : un pourcentage du sinistre

- Légale : fixée par arrêté ministériel (CatNat)

- Différenciée selon les garanties

Les sous-limites spécifiques

Certains biens ou risques font l'objet de sous-limites :

- Objets de valeur dans les parties communes

- Œuvres d'art ou éléments décoratifs

- Frais accessoires (déblaiement, expertise)

- Pertes indirectes (loyers, relogement)

Bonnes pratiques pour optimiser votre couverture

Pour le syndic et le conseil syndical

- Lire intégralement les conditions générales et particulières

- Mettre en concurrence régulièrement le marché

- Documenter rigoureusement la valeur et l'état de l'immeuble

- Mettre à jour le contrat lors de tout changement (travaux, équipements)

- Conserver les archives des sinistres antérieurs

- Former les acteurs aux procédures à suivre

Pour les copropriétaires

- Demander communication du contrat MRI au syndic

- Vérifier l'articulation avec leur assurance habitation

- Participer aux décisions d'assemblée générale sur l'assurance

- Signaler rapidement tout sinistre ou anomalie

- Conserver leurs propres justificatifs de sinistres

Les pièges à éviter

1. Se contenter du minimum légal

La seule responsabilité civile obligatoire ne suffit pas. Une couverture complète est indispensable.

2. Ne regarder que le prix

Le tarif le plus bas cache souvent des garanties insuffisantes ou des franchises élevées.

3. Négliger les plafonds

Des plafonds inadaptés à la valeur de l'immeuble peuvent laisser une part importante à la charge de la copropriété.

4. Oublier les garanties optionnelles

Bris de machine, dommages électriques ou pertes de loyers sont souvent essentiels et pourtant non souscrits.

5. Ne pas mettre à jour le contrat

Tout changement (travaux, nouveaux équipements, modification d'usage) doit être signalé à l'assureur.

6. Ignorer les exclusions

Une lecture attentive des exclusions évite les mauvaises surprises lors d'un sinistre.

En résumé

Les garanties de base d'un contrat multirisque immeuble forment le socle indispensable de la protection d'une copropriété. Responsabilité civile, incendie, dégât des eaux, tempête, catastrophes naturelles et technologiques, vol, bris de glace et protection juridique constituent l'ossature standard de tout contrat MRI sérieux.

Au-delà de leur présence, c'est la qualité de leur étendue, l'adéquation de leurs plafonds et la modération de leurs franchises qui font la différence entre une couverture de qualité et une protection insuffisante.

Une lecture attentive du contrat, une mise en concurrence régulière du marché et l'ajout de garanties optionnelles adaptées sont les clés d'une protection véritablement efficace.

Des questions sur votre couverture ?

Chez QENDO, nous vous accompagnons pour analyser en profondeur les garanties de votre contrat multirisque immeuble et optimiser la protection de votre copropriété.

👉 Découvrez nos solutions sur Qendo.io

Expert en assurance et développement commercial