Vous informer : Différence entre l'assurance immeuble et l'assurance habitation individuelle ?

Assurance habitation ou assurance immeuble ?

%2C-Alessandra-CHEMOLLO.jpg)

Assurance habitation ou assurance immeuble : quelles différences en copropriété ?

En copropriété, deux contrats d'assurance coexistent : l'assurance multirisque immeuble, souscrite par le syndicat des copropriétaires, et l'assurance multirisque habitation, souscrite individuellement par chaque occupant ou propriétaire. Souvent confondues, ces deux protections sont en réalité complémentaires et indispensables.

Voici un guide clair pour comprendre leurs différences, leurs rôles respectifs et bien articuler vos garanties.

Deux contrats, deux logiques distinctes

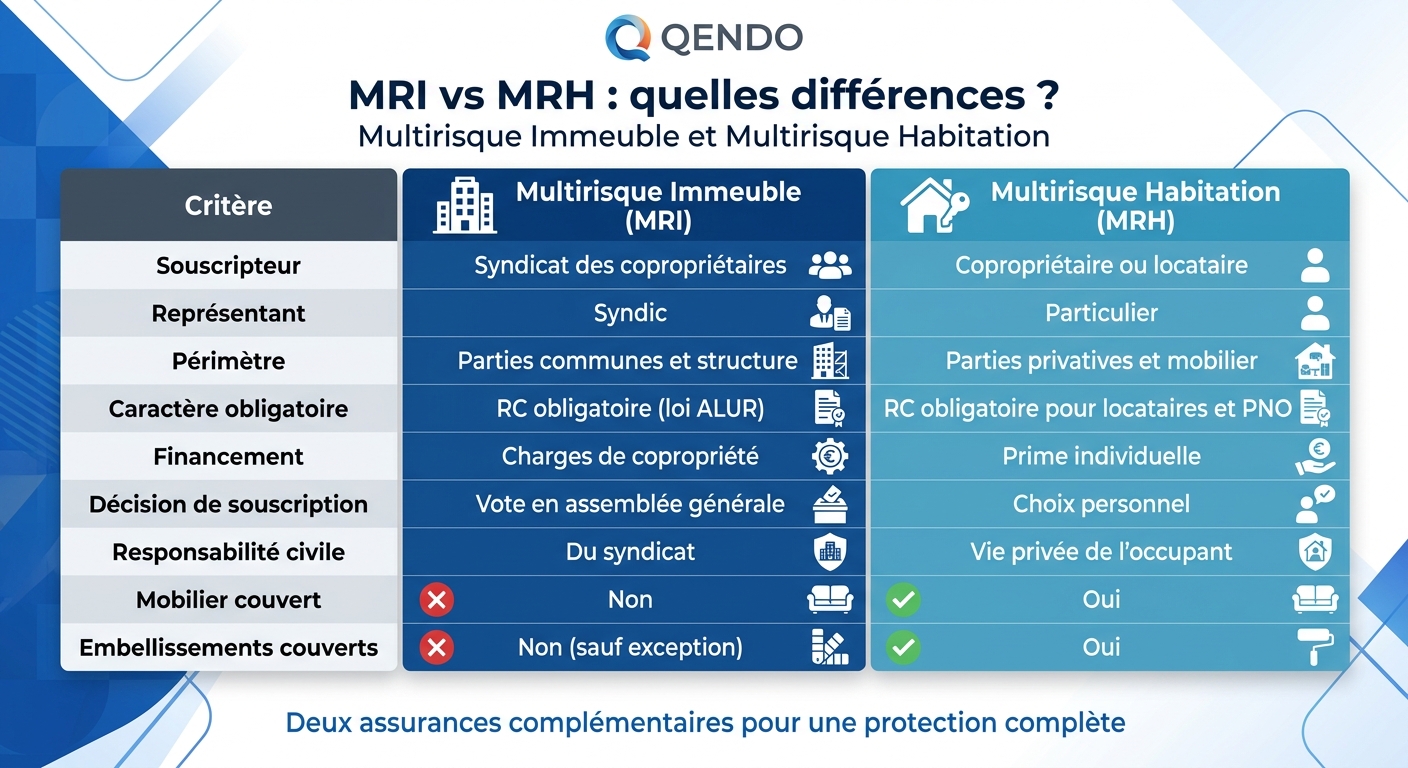

L'assurance multirisque immeuble (MRI)

Elle est souscrite par le syndicat des copropriétaires, représenté par le syndic. Elle couvre :

- Les parties communes de l'immeuble (toiture, façades, halls, ascenseurs, cages d'escalier)

- La structure du bâtiment (gros œuvre, charpente, fondations)

- La responsabilité civile du syndicat des copropriétaires

- Selon les contrats : certaines parties privatives dans leur état d'origine

L'assurance multirisque habitation (MRH)

Elle est souscrite individuellement par chaque copropriétaire occupant, locataire ou propriétaire bailleur (PNO). Elle couvre :

- Les parties privatives (intérieur du logement)

- Les biens mobiliers et effets personnels

- La responsabilité civile vie privée de l'occupant

- Les embellissements et aménagements personnels

💡 À retenir : ces deux contrats ne se substituent pas l'un à l'autre. Ils interviennent sur des périmètres différents et fonctionnent en complémentarité.

Le cadre légal : qui doit s'assurer ?

Pour le syndicat des copropriétaires

Depuis la loi ALUR du 24 mars 2014, la souscription d'une assurance responsabilité civile est obligatoire pour le syndicat des copropriétaires. La plupart des copropriétés souscrivent une multirisque immeuble complète, qui inclut cette responsabilité civile et de nombreuses autres garanties.

Pour les copropriétaires occupants

Tout copropriétaire occupant son logement doit souscrire une assurance responsabilité civile, généralement intégrée dans une multirisque habitation.

Pour les copropriétaires bailleurs

Depuis la loi ALUR, tout propriétaire non occupant (PNO) doit souscrire une assurance PNO couvrant a minima sa responsabilité civile.

Pour les locataires

Le locataire a l'obligation légale de souscrire une assurance habitation couvrant les risques locatifs (incendie, dégât des eaux, explosion), conformément à la loi du 6 juillet 1989.

Que couvre l'assurance multirisque immeuble ?

Périmètre des biens couverts

- Gros œuvre : murs porteurs, planchers, toiture, charpente

- Parties communes : halls, escaliers, ascenseurs, locaux techniques

- Équipements collectifs : chaudière, ascenseurs, VMC, interphone

- Espaces extérieurs : cours, jardins communs, parkings souterrains

- Selon contrats : parties privatives dans leur état d'origine

Garanties habituellement incluses

- Incendie, explosion, foudre

- Dégât des eaux

- Tempête, grêle, neige

- Catastrophes naturelles et technologiques

- Responsabilité civile du syndicat

- Bris de glace des parties communes

- Vol et vandalisme sur les parties communes

- Défense recours et protection juridique

Garanties optionnelles fréquentes

- Bris de machine (ascenseurs, chaudières)

- Dommages électriques

- Effondrement

- Pertes de loyers (selon contrats)

- Tous risques sauf (couverture étendue)

Que couvre l'assurance multirisque habitation ?

Périmètre des biens couverts

- Aménagements intérieurs : peintures, parquets, cuisines équipées, sanitaires

- Mobilier : meubles, électroménager, décoration

- Effets personnels : vêtements, livres, équipements de loisirs

- Objets de valeur : bijoux, œuvres d'art (selon plafonds)

- Équipements informatiques et électroniques

- Dépendances privatives : caves, parkings, balcons

Garanties habituellement incluses

- Incendie, explosion

- Dégât des eaux dans les parties privatives

- Vol et vandalisme dans le logement

- Bris de glace privatif

- Catastrophes naturelles et technologiques sur les biens privatifs

- Responsabilité civile vie privée (familiale)

- Défense pénale et recours

Garanties optionnelles fréquentes

- Assistance (relogement, dépannage d'urgence)

- Protection juridique étendue

- Garantie scolaire des enfants

- Objets nomades (téléphones, ordinateurs portables)

- Équipements extérieurs (mobilier de balcon, vélos)

Tableau comparatif : MRI vs MRH

Comment s'articulent les deux contrats en cas de sinistre ?

Sinistre dans les parties communes

- Assureur compétent : assurance multirisque immeuble

- Déclaration : par le syndic

- Indemnisation : versée au syndicat des copropriétaires

Sinistre dans les parties privatives

- Assureur compétent : assurance habitation du copropriétaire ou locataire

- Déclaration : par l'occupant

- Indemnisation : versée à l'assuré

Sinistre touchant les deux périmètres (ex. : dégât des eaux)

- Coordination entre les deux assurances

- Application de la convention IRSI pour les sinistres < 5 000 € HT

- Désignation d'un assureur gestionnaire unique

- Indemnisation répartie selon les biens touchés

Sinistre avec responsabilité d'un tiers

- Activation de la responsabilité civile du responsable

- Recours organisé par l'assureur de la victime

- Récupération des sommes versées

Les zones de chevauchement à connaître

Certaines situations peuvent prêter à confusion. Voici les principales zones grises :

Les embellissements et aménagements

- Règle générale : couverts par la MRH (mobilier, peintures, parquets posés)

- Cas particulier : certains contrats MRI couvrent les parties privatives dans leur état d'origine (selon le règlement de copropriété)

Les fenêtres et menuiseries extérieures

- Selon le règlement de copropriété : peuvent être considérées comme parties communes (à charge de l'immeuble) ou privatives (à charge du copropriétaire)

- Vérification essentielle dans le règlement et les contrats d'assurance

Les canalisations

- Canalisations communes (colonnes montantes) : MRI

- Canalisations privatives (à l'intérieur du logement) : MRH

- Point de jonction : à vérifier au cas par cas

Les balcons et terrasses

- Structure : généralement parties communes (MRI)

- Revêtement et étanchéité : selon le règlement de copropriété

- Mobilier extérieur : MRH

💡 Astuce : en cas de doute, consultez le règlement de copropriété, qui définit précisément les parties communes et privatives.

Le cas particulier de l'assurance Propriétaire Non Occupant (PNO)

Lorsqu'un copropriétaire loue son logement, l'assurance PNO devient incontournable.

Pourquoi souscrire une PNO ?

- Couverture des périodes où le logement est vacant

- Protection en cas de défaillance du locataire (assurance non souscrite)

- Responsabilité civile du propriétaire bailleur

- Protection contre les sinistres non couverts par la MRH du locataire

Garanties habituelles

- Responsabilité civile propriétaire

- Recours des locataires et des voisins

- Dommages aux biens immobiliers

- Pertes de loyers suite à sinistre

- Protection juridique liée à la location

📌 Depuis la loi ALUR, la souscription d'une assurance PNO couvrant a minima la responsabilité civile est obligatoire.

Les pièges à éviter

Pour bien articuler vos assurances, attention aux erreurs fréquentes :

1. Croire qu'une seule assurance suffit

La MRI ne remplace pas la MRH, et inversement. Les deux contrats sont complémentaires et nécessaires.

2. Sous-estimer la valeur des biens

Pour la MRH, le capital mobilier doit être correctement évalué. Une sous-estimation entraîne une indemnisation réduite en cas de sinistre.

3. Négliger la responsabilité civile

La RC vie privée est essentielle : elle couvre les dommages causés à autrui, parfois pour des sommes considérables.

4. Ignorer le règlement de copropriété

Il définit la frontière entre parties communes et privatives, et donc le périmètre de chaque assurance.

5. Oublier de mettre à jour son contrat

Tout changement (travaux, acquisition, location) doit être signalé à l'assureur pour ajuster les garanties.

6. Ne pas vérifier les exclusions

Chaque contrat comporte des exclusions spécifiques à lire attentivement dans les conditions générales.

Les questions à se poser pour bien s'assurer

Pour le syndic et le conseil syndical

- Le contrat MRI est-il adapté à la taille et aux spécificités de l'immeuble ?

- Les garanties optionnelles pertinentes sont-elles souscrites (bris de machine, dommages électriques) ?

- Les plafonds d'indemnisation sont-ils suffisants ?

- Le contrat est-il régulièrement mis en concurrence ?

Pour le copropriétaire occupant

- Mon capital mobilier est-il correctement évalué ?

- Mes objets de valeur sont-ils bien déclarés ?

- Ma responsabilité civile est-elle suffisante ?

- Suis-je couvert pour les catastrophes naturelles sur mes biens ?

Pour le copropriétaire bailleur

- Mon assurance PNO est-elle souscrite ?

- Les pertes de loyers sont-elles couvertes ?

- Mon locataire est-il bien assuré (vérification annuelle) ?

Pour le locataire

- Mon attestation d'assurance est-elle à jour ?

- Mes biens personnels sont-ils suffisamment couverts ?

- Ma responsabilité civile est-elle adaptée à ma situation familiale ?

En résumé

L'assurance multirisque immeuble et l'assurance multirisque habitation sont les deux piliers complémentaires de la protection en copropriété. La première, souscrite par le syndicat, protège l'immeuble dans son ensemble et les parties communes. La seconde, souscrite individuellement, couvre les parties privatives, les biens personnels et la responsabilité civile de chaque occupant. Une bonne articulation entre ces deux contrats, une lecture attentive du règlement de copropriété et une mise à jour régulière des garanties sont les clés d'une protection optimale et sereine.

Des questions sur votre couverture ?

Chez QENDO, nous vous accompagnons pour bien comprendre l'articulation entre votre assurance immeuble et votre assurance habitation, et garantir une protection complète de votre patrimoine.

👉 Découvrez nos solutions sur Qendo.io

Expert en assurance et développement commercial