Vous informer : Différences entre pertes directes et indirectes

Pertes directes ou pertes indirectes ?

%2C-Alessandra-CHEMOLLO_0.jpg)

Pertes directes et pertes indirectes : comprendre les différences en assurance copropriété

Lorsqu'un sinistre frappe une copropriété, les conséquences vont souvent bien au-delà des simples dégâts matériels visibles. Aux dommages immédiats s'ajoutent fréquemment des conséquences financières secondaires : pertes de loyers, frais de relogement, honoraires d'experts…

Pour bien comprendre l'étendue de votre couverture, il est essentiel de distinguer pertes directes et pertes indirectes. Voici un guide clair pour y voir plus net.

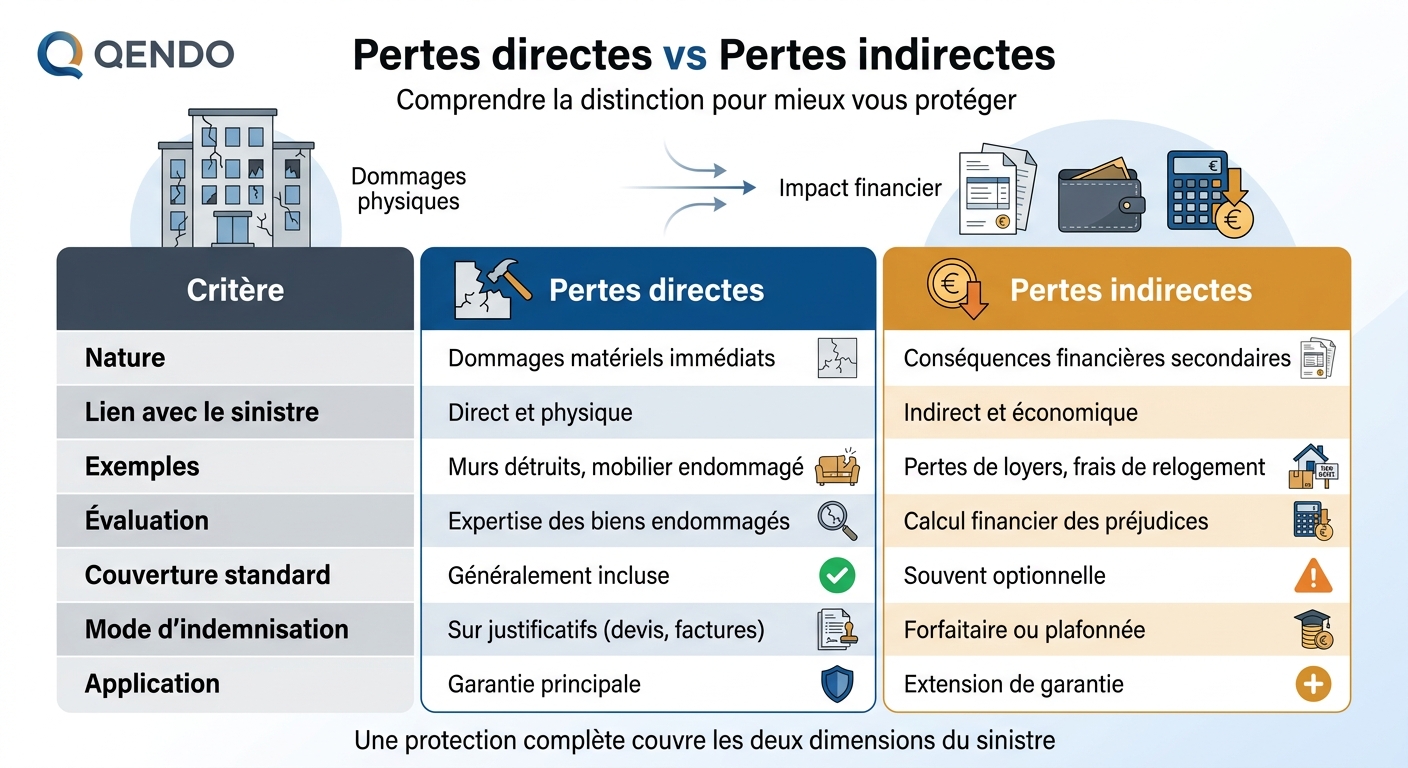

Qu'est-ce qu'une perte directe ?

Les pertes directes désignent les dommages matériels immédiats causés par le sinistre lui-même, c'est-à-dire l'atteinte physique aux biens assurés.

Exemples concrets en copropriété

- Murs et plafonds endommagés par un incendie

- Parquet abîmé par un dégât des eaux

- Toiture arrachée par une tempête

- Vitrage brisé par un acte de vandalisme

- Mobilier détruit par une inondation

- Équipements collectifs hors service (ascenseur, chaudière)

- Façade dégradée par une catastrophe naturelle

Caractéristiques principales

- Conséquence immédiate du sinistre

- Atteinte physique et matérielle aux biens

- Quantifiable directement par expertise

- Couverture généralement automatique dans les contrats multirisque

💡 À retenir : les pertes directes constituent le socle de base de toute assurance dommages aux biens.

Qu'est-ce qu'une perte indirecte ?

Les pertes indirectes désignent les conséquences financières secondaires d'un sinistre, qui ne résultent pas directement de l'atteinte matérielle aux biens, mais de ses répercussions économiques et pratiques.

Exemples concrets en copropriété

- Pertes de loyers suite à l'inhabitabilité du logement

- Frais de relogement des occupants

- Honoraires d'expert d'assuré mandaté pour défendre les intérêts de l'assuré

- Frais de gardiennage pendant la remise en état

- Frais de déblaiement non couverts par la garantie principale

- Pertes financières liées à l'indisponibilité d'un local commercial

- Frais administratifs supplémentaires (syndic, expertise)

- Coûts de mise aux normes imposés lors de la reconstruction

Caractéristiques principales

- Conséquence dérivée du sinistre, non directement matérielle

- Impact financier sur l'assuré

- Souvent plafonnée ou forfaitaire

- Couverture généralement optionnelle ou en complément

⚠️ Important : les pertes indirectes ne sont pas systématiquement couvertes. Leur prise en charge dépend des garanties souscrites dans le contrat.

Tableau comparatif : pertes directes vs pertes indirectes

Les pertes indirectes les plus fréquentes en copropriété

1. Les pertes de loyers

Lorsqu'un sinistre rend un logement inhabitable, le copropriétaire bailleur perd ses revenus locatifs pendant la durée des travaux. Cette garantie :

- Indemnise les loyers non perçus

- S'applique pendant une durée maximale prévue au contrat (souvent 12 à 24 mois)

- Peut concerner des locaux commerciaux dans certaines copropriétés mixtes

2. Les frais de relogement

Lorsque les occupants ne peuvent plus habiter leur logement :

- Prise en charge des frais d'hébergement provisoire (hôtel, location)

- Couverture des frais de déménagement et garde-meuble

- Durée plafonnée dans le contrat (généralement plusieurs mois)

3. Les honoraires d'expert d'assuré

Lors d'un sinistre important, l'assuré peut mandater son propre expert pour défendre ses intérêts face à l'expert de l'assureur :

- Honoraires souvent calculés en pourcentage du montant indemnisé

- Plafond contractuel souvent prévu

- Particulièrement utile pour les sinistres complexes ou importants

4. Les frais de mise aux normes

Lors de la reconstruction après sinistre, des normes nouvelles peuvent imposer des coûts supplémentaires :

- Mise aux normes électriques

- Accessibilité PMR

- Performance énergétique

- Sécurité incendie

5. Les frais de déblaiement

Le nettoyage et l'évacuation des décombres après un sinistre majeur peuvent représenter des sommes significatives :

- Évacuation des matériaux endommagés

- Décontamination éventuelle des lieux

- Sécurisation du site

6. Le forfait pertes indirectes

Certains contrats proposent une garantie forfaitaire couvrant les frais imprévus liés au sinistre, généralement exprimée en pourcentage de l'indemnité principale (souvent 5 à 10 %).

Comment sont indemnisées les pertes indirectes ?

Les modes d'indemnisation

- Sur justificatifs : remboursement des frais réellement engagés (factures, quittances)

- Au forfait : versement d'une somme déterminée d'avance

- En pourcentage : calculé sur le montant de l'indemnité principale

- Sur expertise : évaluation par un expert (notamment pour les pertes de loyers)

Les conditions à respecter

- Lien de causalité prouvé avec le sinistre garanti

- Justification rigoureuse des frais engagés

- Respect des plafonds contractuels

- Application des franchises spécifiques éventuelles

Les éléments souvent exclus

- Préjudices moraux (sauf garantie spécifique)

- Pertes d'exploitation sans lien direct avec le sinistre

- Manque à gagner futur non démontré

- Frais personnels sans justification

L'importance des pertes indirectes en copropriété

Pourquoi en tenir compte ?

Les pertes indirectes peuvent représenter une part significative du coût total d'un sinistre, parfois équivalente ou supérieure aux pertes directes. Quelques exemples illustratifs :

- Un incendie majeur peut entraîner 18 à 24 mois de pertes de loyers

- Un dégât des eaux important peut nécessiter plusieurs mois de relogement des occupants

- Une catastrophe naturelle peut imposer une mise aux normes complète lors de la reconstruction

Conséquences d'une mauvaise couverture

Sans garantie « pertes indirectes » adaptée :

- Les copropriétaires bailleurs subissent une perte sèche de revenus

- Les occupants doivent assumer eux-mêmes leurs frais de relogement

- La copropriété peut faire face à des appels de fonds exceptionnels

- Les conflits internes peuvent se multiplier en assemblée générale

📌 Bien anticiper la couverture des pertes indirectes, c'est sécuriser durablement le budget de la copropriété et celui des copropriétaires.

Pertes directes et indirectes selon les garanties

Catastrophes naturelles

- Pertes directes : couvertes (dommages matériels)

- Pertes indirectes : généralement exclues (pertes de loyers et frais de relogement non couverts par la garantie légale)

Incendie et explosion

- Pertes directes : couvertes

- Pertes indirectes : souvent couvertes en option (pertes de loyers, relogement)

Dégât des eaux

- Pertes directes : couvertes

- Pertes indirectes : variables selon contrats (souvent en option)

Vol et vandalisme

- Pertes directes : couvertes

- Pertes indirectes : limitées (frais de remplacement de serrures, gardiennage)

Tempête, grêle, neige

- Pertes directes : couvertes

- Pertes indirectes : selon contrats

Catastrophes technologiques

- Pertes directes : couvertes intégralement, sans franchise

- Pertes indirectes : prise en charge variable

Comment optimiser votre couverture ?

Pour le syndic et le conseil syndical

- Auditer le contrat MRI existant pour identifier les manques

- Souscrire les garanties optionnelles pertinentes (pertes de loyers, frais de relogement)

- Vérifier les plafonds d'indemnisation et leur adéquation

- Mettre en concurrence régulièrement le contrat

- Sensibiliser les copropriétaires à l'importance de ces garanties

Pour les copropriétaires bailleurs

- Souscrire une assurance PNO incluant les pertes de loyers

- Évaluer la durée de couverture nécessaire (12, 24 mois ou plus)

- Vérifier la cohérence avec l'assurance multirisque immeuble

Pour les copropriétaires occupants

- Vérifier la garantie relogement dans la MRH

- S'assurer de la couverture des biens mobiliers et embellissements

- Identifier les plafonds et franchises applicables

Les pièges à éviter

1. Confondre les deux types de pertes

Une couverture incendie standard ne couvre que les pertes directes. Les pertes de loyers nécessitent une garantie spécifique.

2. Sous-estimer les durées d'indemnisation

Une garantie « pertes de loyers » limitée à 6 mois peut s'avérer insuffisante en cas de sinistre majeur nécessitant une reconstruction longue.

3. Négliger les plafonds

Les pertes indirectes sont souvent plafonnées (en montant ou en pourcentage). Vérifiez leur adéquation à la valeur des biens.

4. Oublier les sinistres « catastrophes naturelles »

Les pertes indirectes ne sont pas couvertes par la garantie légale CatNat. Une garantie complémentaire est nécessaire pour les couvrir.

5. Mal documenter les frais

Pour obtenir une indemnisation complète, conservez tous les justificatifs des frais engagés (factures, quittances, contrats).

En résumé

La distinction entre pertes directes et pertes indirectes est fondamentale pour bien comprendre l'étendue de votre couverture en copropriété. Les premières concernent les dommages matériels immédiats, généralement bien couverts par les contrats multirisque. Les secondes désignent les conséquences financières secondaires (pertes de loyers, frais de relogement, honoraires d'expert), souvent optionnelles mais essentielles pour faire face sereinement aux conséquences d'un sinistre majeur. Une lecture attentive de votre contrat et la souscription des garanties complémentaires adaptées sont les clés d'une protection véritablement complète.

Des questions sur votre couverture ?

Chez QENDO, nous vous accompagnons pour analyser votre contrat, identifier les zones de fragilité et optimiser la couverture des pertes directes comme indirectes de votre copropriété.

👉 Découvrez nos solutions sur Qendo.io

Expert en assurance et développement commercial