Vous informer : Comment fonctionne le processus de réclamation en cas de sinistre dans un immeuble ?

En cas de sinistre ?

Comment fonctionne le processus de réclamation en cas de sinistre dans un immeuble ?

Dégât des eaux, incendie, vol, bris de glace, catastrophe naturelle… Lorsqu'un sinistre survient dans une copropriété, la rapidité et la rigueur de la déclaration conditionnent directement la qualité de l'indemnisation. Mais qui doit déclarer ? Dans quel délai ? Quels documents fournir ? Voici un guide pratique pour comprendre chaque étape du processus de réclamation et agir efficacement.

Étape 1 : sécuriser les lieux et limiter les dommages

Avant toute démarche administrative, la priorité absolue est la sécurité des personnes et la limitation des dégâts.

Mesures immédiates à prendre

- Évacuer les occupants si leur sécurité est menacée

- Couper les arrivées d'eau, de gaz ou d'électricité si nécessaire

- Appeler les secours (pompiers, police, SAMU) en cas d'urgence

- Sécuriser le périmètre pour éviter les accidents

- Mettre à l'abri les biens encore préservés

- Documenter les dégâts (photos, vidéos)

⚠️ Important : l'assuré a une obligation légale de limiter les dommages. Toute négligence peut réduire l'indemnisation.

Étape 2 : identifier les acteurs concernés

Dans une copropriété, plusieurs personnes peuvent être impliquées dans la déclaration d'un sinistre :

Le syndic de copropriété

Il déclare les sinistres affectant les parties communes auprès de l'assureur multirisque immeuble. Il est l'interlocuteur principal pour la gestion globale du sinistre.

Le conseil syndical

Il assiste le syndic et veille à la bonne défense des intérêts des copropriétaires.

Le copropriétaire concerné

Il déclare les dommages survenus dans ses parties privatives auprès de :

- Son assurance multirisque habitation (occupant)

- Son assurance propriétaire non occupant (PNO) (bailleur)

Le locataire

En cas de location, il déclare le sinistre à sa propre assurance habitation (obligatoire).

L'éventuel tiers responsable

S'il est identifié, son assurance responsabilité civile pourra être sollicitée.

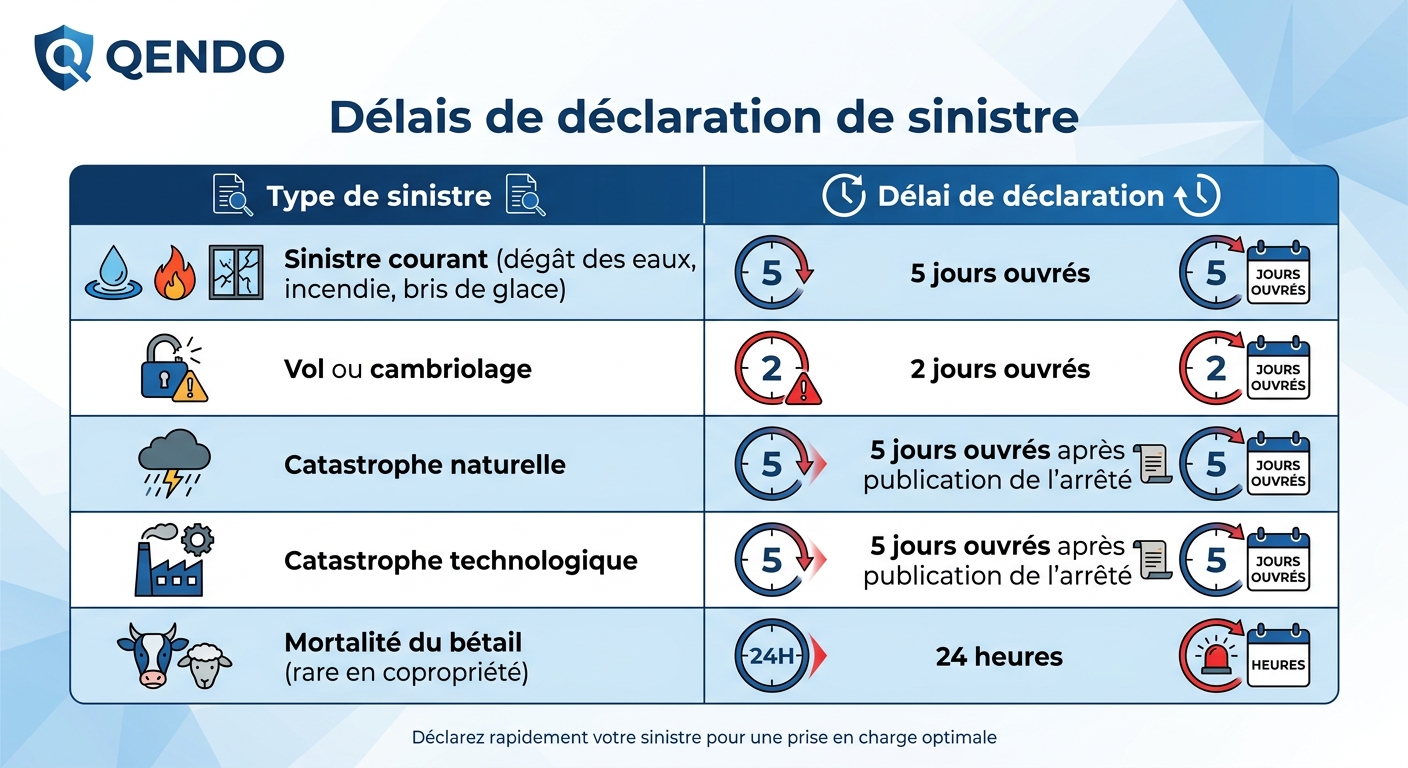

Étape 3 : respecter les délais de déclaration

Les délais de déclaration sont strictement encadrés par le Code des assurances et varient selon la nature du sinistre.

⚠️ Le non-respect des délais peut entraîner une déchéance de garantie, sauf cas de force majeure dûment justifié.

Étape 4 : déclarer le sinistre à l'assureur

La déclaration peut s'effectuer par plusieurs canaux :

Modes de déclaration possibles

- Espace client en ligne ou application mobile de l'assureur

- Téléphone (numéro dédié sinistres)

- E-mail avec accusé de réception

- Lettre recommandée avec accusé de réception (recommandé pour les sinistres importants)

- Agence physique de l'assureur

Informations indispensables à communiquer

- Numéro de contrat d'assurance

- Coordonnées complètes de l'assuré et du syndic

- Date, heure et lieu précis du sinistre

- Nature et circonstances du sinistre

- Estimation initiale des dommages

- Identité des éventuels tiers impliqués ou responsables

- Coordonnées des témoins s'il y en a

💡 Astuce : préparez votre déclaration en amont avec tous les éléments factuels. Une déclaration claire et précise accélère le traitement du dossier.

Étape 5 : constituer le dossier de sinistre

Pour faciliter l'expertise et l'indemnisation, il est essentiel de rassembler rapidement un dossier complet.

Documents à fournir

- Constat amiable (notamment pour les dégâts des eaux)

- Photos et vidéos des dommages sous différents angles

- Factures d'achat des biens endommagés

- Devis de réparation établis par des professionnels

- Procès-verbal de dépôt de plainte (vol, vandalisme)

- Témoignages écrits des personnes ayant constaté le sinistre

- Rapports techniques (plombier, électricien, etc.)

- Carnet d'entretien de l'immeuble (en cas de problème structurel)

- Procès-verbal d'assemblée générale ayant voté des travaux liés

Cas particulier : le constat amiable dégât des eaux

Le constat amiable est un document essentiel pour les dégâts des eaux. Il doit :

- Être rempli conjointement par les parties concernées

- Identifier précisément l'origine du sinistre

- Décrire les dommages constatés

- Être signé par toutes les parties

- Être transmis à chaque assureur dans les 5 jours ouvrés

Étape 6 : l'expertise

Selon l'ampleur du sinistre, l'assureur peut mandater un expert pour évaluer les dommages.

Le rôle de l'expert

- Constater l'étendue des dégâts

- Déterminer l'origine et les circonstances du sinistre

- Évaluer le coût des réparations ou du remplacement

- Identifier les éventuelles responsabilités

- Rédiger un rapport transmis à l'assureur

Les types d'expertise

- Expertise simple : un expert mandaté par l'assureur

- Expertise contradictoire : chaque partie mandate son propre expert

- Tierce expertise : en cas de désaccord, un troisième expert est désigné

- Expertise judiciaire : ordonnée par un juge en cas de litige

💡 Astuce : pour les sinistres importants, il peut être judicieux de mandater un expert d'assuré indépendant pour défendre vos intérêts.

Étape 7 : la convention IRSI pour les sinistres courants

Depuis le 1er juin 2018, la convention IRSI (Indemnisation et Recours des Sinistres Immeuble) simplifie la gestion des sinistres dégâts des eaux et incendie en copropriété.

Champ d'application

- Sinistres inférieurs à 5 000 € HT par sinistre

- Concernent les dégâts des eaux et incendies

- Impliquent au moins deux locaux dans un immeuble

Principes clés

- Assureur gestionnaire unique désigné selon des règles précises

- Procédure simplifiée pour les victimes

- Récupération automatique des franchises entre assureurs

- Délais d'indemnisation accélérés

📌 La convention IRSI a remplacé l'ancienne convention CIDRE pour offrir une gestion plus fluide et plus rapide des sinistres courants.

Étape 8 : l'indemnisation

Une fois l'expertise validée, l'assureur procède à l'indemnisation selon les conditions contractuelles.

Les modes d'indemnisation

- Remboursement direct des frais engagés (sur factures)

- Versement d'une indemnité calculée sur le rapport d'expertise

- Tiers payant : l'assureur règle directement les prestataires

- Provision : avance versée en attendant l'indemnisation finale (notamment pour les sinistres importants)

Les délais d'indemnisation

- Catastrophes technologiques : provision sous 1 mois, indemnisation sous 3 mois

- Catastrophes naturelles : indemnisation sous 3 mois après remise de l'état estimatif

- Sinistres courants : généralement entre 1 et 3 mois selon la complexité

- Sinistres complexes : peuvent nécessiter plusieurs mois

Les éléments déduits

- Franchise contractuelle ou légale

- Coefficient de vétusté (sauf option « valeur à neuf »)

- Plafonds d'indemnisation prévus au contrat

- Sous-limites spécifiques à certains biens

Étape 9 : le suivi des travaux et la clôture du sinistre

Après indemnisation, plusieurs étapes restent à gérer :

Réalisation des travaux

- Sélection des entreprises (mise en concurrence recommandée)

- Suivi du chantier par le syndic et le conseil syndical

- Vérification de la conformité des travaux

- Réception avec réserves éventuelles

Clôture du dossier

- Transmission des factures finales à l'assureur

- Versement du solde d'indemnité

- Archivage complet du dossier

- Mise à jour du registre des sinistres de la copropriété

Cas spécifiques : quelques situations à connaître

Sinistre touchant à la fois parties communes et privatives

- Coordination entre le syndic et les copropriétaires concernés

- Déclarations parallèles auprès de chaque assurance

- Expertise commune souvent organisée pour gagner en efficacité

Sinistre causé par un tiers extérieur

- Identification du responsable (entreprise, voisin, etc.)

- Activation de sa responsabilité civile

- Recours organisé par l'assureur de la copropriété

Sinistre en chaîne (ex. : fuite affectant plusieurs étages)

- Application de la convention IRSI si conditions remplies

- Désignation d'un assureur gestionnaire unique

- Coordination des différentes parties concernées

Bonnes pratiques pour une gestion efficace des sinistres

Quelques réflexes essentiels pour préserver vos droits :

- Réagir rapidement dès la constatation du sinistre

- Documenter abondamment (photos, vidéos, témoignages)

- Conserver tous les justificatifs d'achat et d'entretien

- Communiquer par écrit avec l'assureur (traçabilité)

- Tenir à jour un registre des sinistres de la copropriété

- Ne pas engager de réparations définitives avant accord de l'assureur (sauf urgence)

- Solliciter l'aide du conseil syndical pour les sinistres importants

- Faire appel à un professionnel (avocat, expert d'assuré) en cas de litige

🔑 Un dossier bien constitué et un suivi rigoureux sont la clé d'une indemnisation rapide et complète.

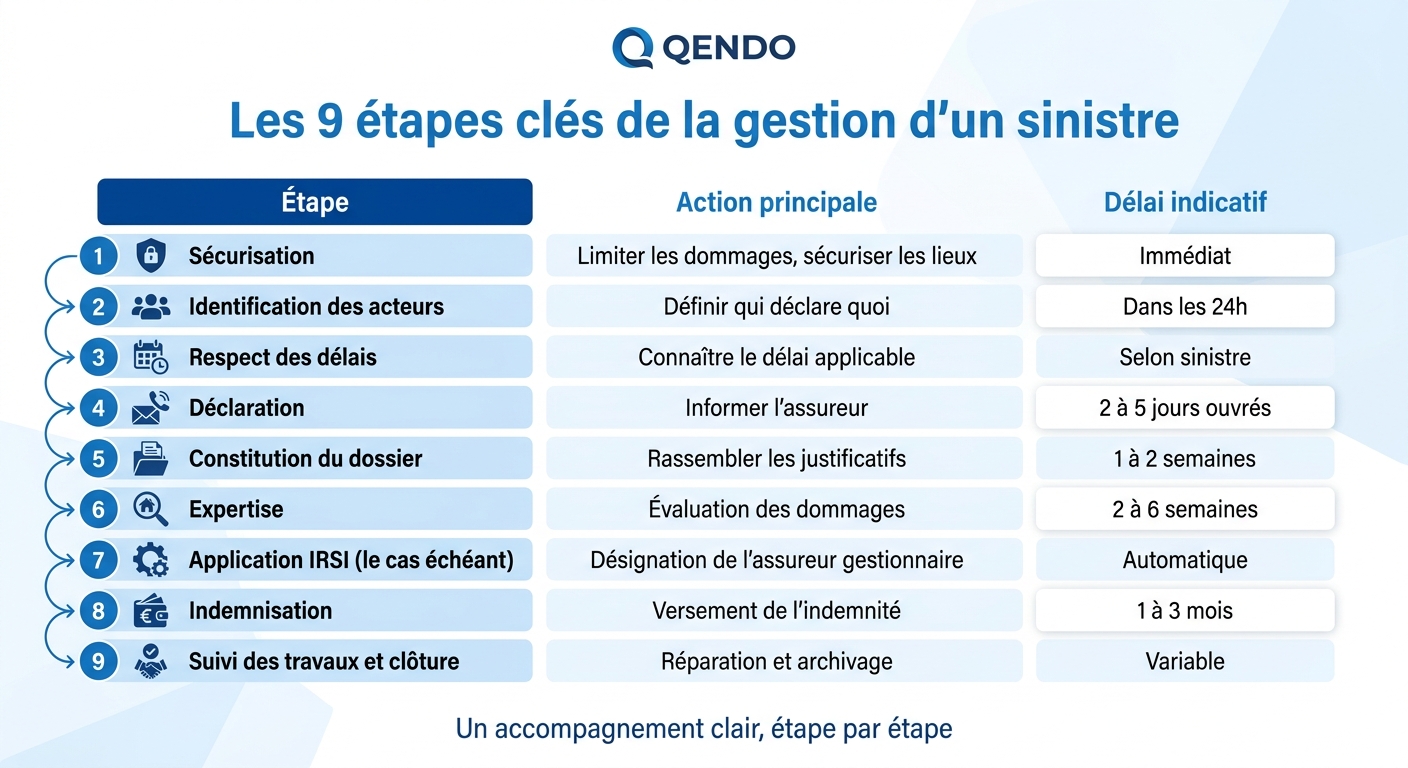

Tableau récapitulatif : les étapes clés du processus

En résumé

Le processus de réclamation en cas de sinistre dans un immeuble suit une logique structurée : sécurisation, déclaration rapide, constitution d'un dossier solide, expertise, indemnisation et suivi des travaux. Le respect des délais, la rigueur documentaire et la coordination entre le syndic, les copropriétaires et les assureurs sont les clés d'une gestion efficace. La convention IRSI a par ailleurs simplifié la gestion des sinistres courants, au bénéfice de tous les copropriétaires.

Des questions sur la gestion d'un sinistre ?

Chez QENDO, nous vous accompagnons à chaque étape de votre relation avec l'assureur, pour sécuriser la protection de votre copropriété et faciliter la gestion de vos sinistres.

👉 Découvrez nos solutions sur Qendo.io

Expert juridique, processus assurance et actuariat