Vous informer : Comment fonctionne l'assurance multirisque immeuble?

Parlons des garanties de base

Comment fonctionne l'assurance multirisque immeuble ? Le guide clair pour copropriétaires et conseils syndicaux

La question que tout le monde se pose

Chaque année, votre copropriété paie plusieurs milliers, voire dizaines de milliers d'euros pour son assurance multirisque immeuble (MRI).

Et pourtant, demandez à 10 copropriétaires ce que couvre exactement ce contrat : 9 ne sauront pas répondre précisément.

- Que couvre vraiment la MRI ?

- Qui est assuré : l'immeuble, les copropriétaires, le syndic ?

- Pourquoi la prime augmente-t-elle chaque année ?

- Comment savoir si on paie le juste prix ?

Ce guide vous donne les clés essentielles pour comprendre, vérifier et challenger votre contrat MRI.

Un contrat central, mais souvent mal piloté

L'assurance multirisque immeuble est le contrat le plus important d'une copropriété :

- Elle représente 8 à 12 % des charges courantes, souvent le 3ᵉ poste de dépense après le chauffage et les honoraires de syndic.

- Elle protège un patrimoine qui peut représenter plusieurs millions d'euros à reconstruire à neuf.

- Elle conditionne la capacité de la copropriété à faire face à un sinistre majeur (incendie, dégât des eaux étendu, tempête).

Et pourtant :

- 70 % des copropriétés n'ont pas mis leur contrat en concurrence depuis plus de 5 ans.

- 1 contrat sur 4 est mal calibré (sur-assuré, sous-assuré ou avec des franchises inadaptées).

- Près d'1 copropriété sur 5 paie plus de 20 % au-dessus du prix de marché de sa zone.

Comprendre la MRI, c'est donc le premier levier d'économie et de sécurité pour la copropriété.

Un contrat plus complexe, dans un contexte plus risqué

L'assurance multirisque immeuble a beaucoup évolué ces dernières années :

- +30 % de hausse moyenne des primes en 5 ans.

- +47 % de sinistres climatiques en France entre 2019 et 2024.

- Convention IRSI depuis 2018, qui a redistribué la gestion des dégâts des eaux.

- Nouvelles garanties intégrées : cyber-risques (pour les syndics), risques liés aux bornes de recharge, panneaux photovoltaïques.

- Resserrement des conditions par les assureurs : exclusions plus strictes, franchises plus élevées, sélection plus rigoureuse des risques.

Résultat : un contrat MRI standard d'il y a 10 ans n'est plus du tout adapté à un immeuble en 2026.

Comment fonctionne concrètement la MRI

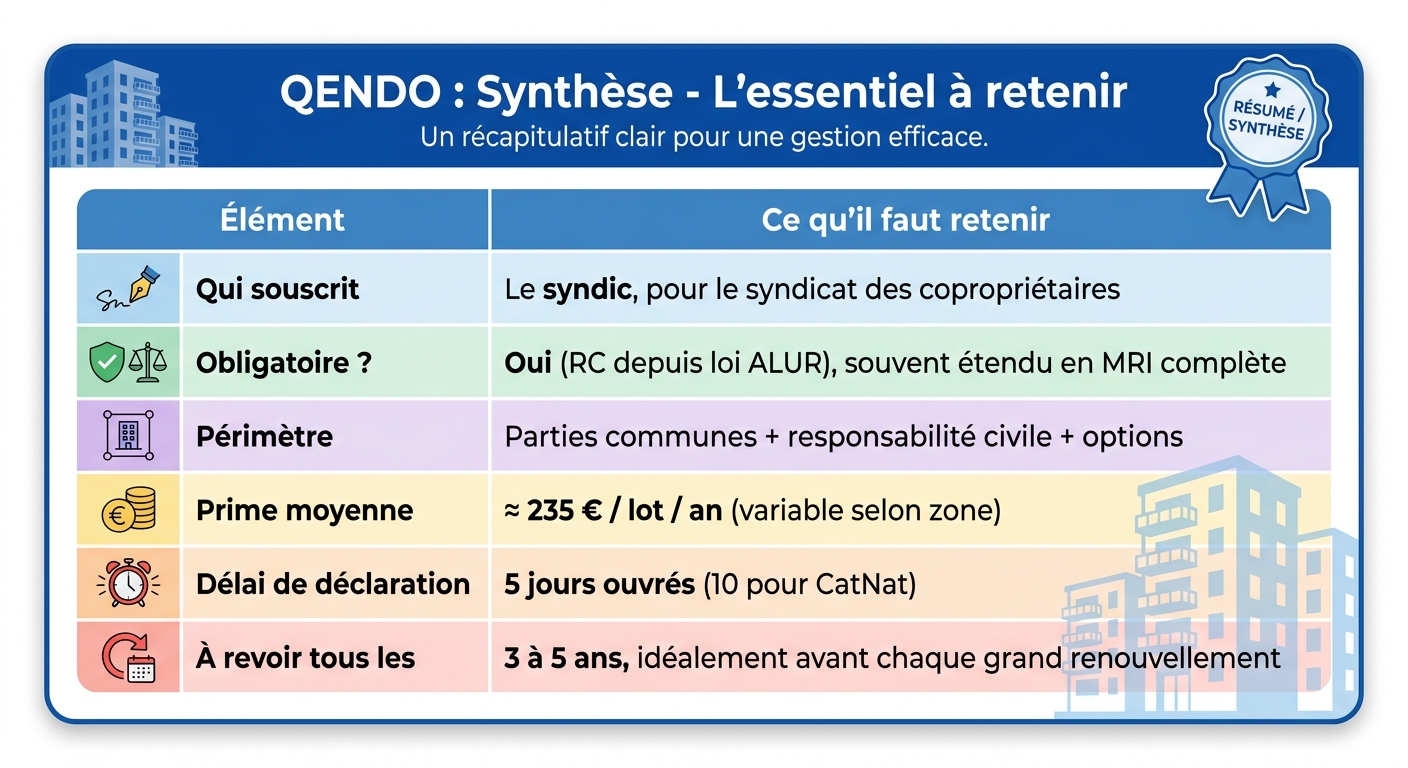

1. Qui est assuré et qui souscrit ?

- Souscripteur : le syndicat des copropriétaires, représenté par le syndic.

- Assurés : la copropriété en tant que personne morale, mais aussi indirectement les copropriétaires pour les dommages aux parties communes.

- Cadre légal : depuis la loi ALUR (2014), l'assurance responsabilité civile est obligatoire pour toutes les copropriétés. La plupart souscrivent une MRI complète, beaucoup plus large que la simple RC.

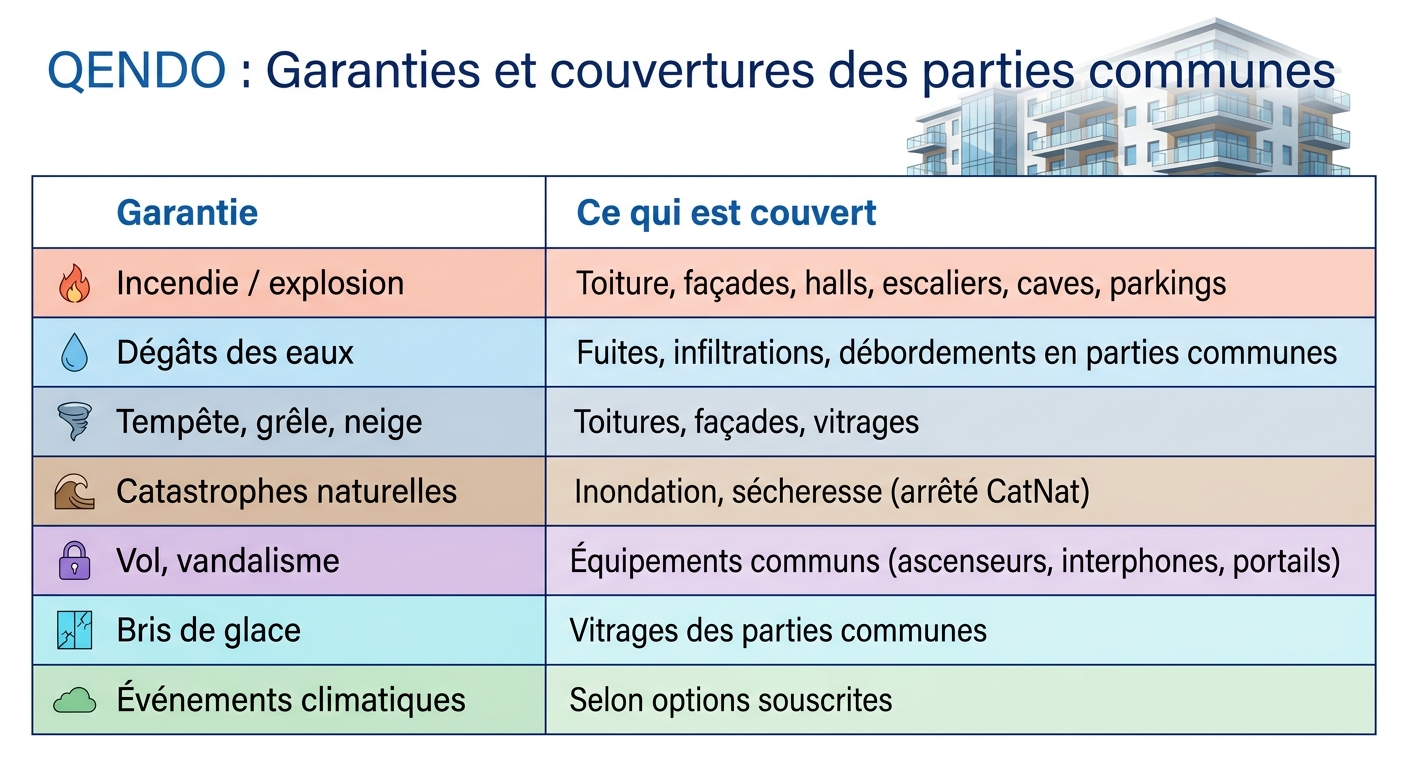

2. Que couvre réellement une assurance multirisque immeuble ?

La MRI repose sur 3 grands blocs de garanties :

🏛️ Bloc 1 : Dommages aux biens (parties communes)

⚖️ Bloc 2 : Responsabilité civile

🛠️ Bloc 3 : Garanties complémentaires (selon options)

- Protection juridique (litiges avec prestataires, voisins, occupants).

- Pertes financières (perte de loyers en cas de sinistre).

- Honoraires d'experts mandatés par la copropriété.

- Cyber-risques (de plus en plus proposés).

- Recours et défense en cas de litige avec un tiers.

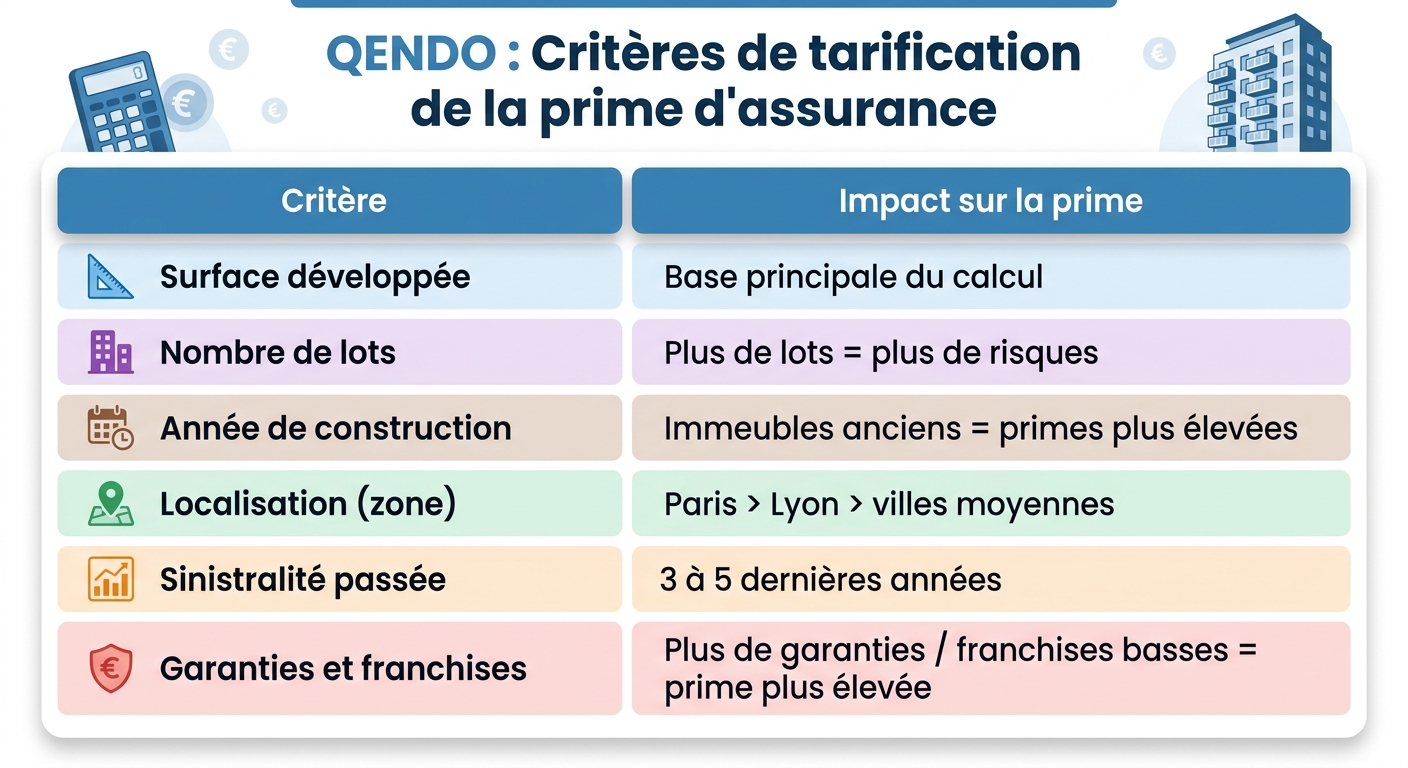

3. Comment se calcule la prime d'assurance immeuble ?

La prime est calculée à partir de 6 grands critères :

💡 Ordre de grandeur : la prime moyenne nationale en France est de ≈ 235 € / lot / an, avec des écarts allant de 150 € à 400 € / lot selon la zone et le profil de l'immeuble.

4. Comment fonctionne un sinistre en MRI ?

Voici le parcours type :

- Survenance du sinistre (dégât des eaux, incendie, tempête…).

- Déclaration sous 5 jours ouvrés par le syndic à l'assureur (10 jours pour CatNat).

- Application éventuelle de la convention IRSI pour les dégâts des eaux.

- Expertise mandatée par l'assureur (selon le montant).

- Application de la franchise (montant à la charge de la copropriété).

- Indemnisation ou refus motivé par l'assureur.

- Réalisation des travaux sur les parties communes.

5. Les 5 erreurs les plus fréquentes en MRI

- Sur-assurance : surface ou valeur de reconstruction surestimée → prime trop élevée.

- Sous-assurance : valeurs sous-évaluées → règle proportionnelle en cas de sinistre.

- Franchises mal calibrées : trop élevées par rapport à la trésorerie de la copro.

- Garanties oubliées : photovoltaïque, bornes de recharge, équipements neufs non déclarés.

- Reconduction tacite sans mise en concurrence depuis des années.

📊 Récap

La MRI, un contrat à piloter, pas à subir

Une assurance multirisque immeuble bien gérée, c'est :

- une prime ajustée au profil réel de l'immeuble,

- des garanties adaptées aux risques actuels (climat, équipements modernes),

- des franchises calibrées selon la trésorerie de la copropriété,

- une mise en concurrence régulière (idéalement tous les 3 à 5 ans).

Selon nos analyses, une mise en concurrence bien menée permet en moyenne 10 à 25 % d'économies sur la prime, à garanties équivalentes ou supérieures.

Sur une copropriété de 40 lots, cela représente 1 500 à 4 000 € d'économies par an, soit 15 000 à 40 000 € sur 10 ans rendus aux copropriétaires.

🎯 Vérifiez en 1 clic si votre MRI est au juste prix

Vous n'avez pas besoin d'être expert en assurance pour savoir si votre copropriété paie trop cher.

👉Estimez en 1 clic la prime d'assurance immeuble de votre copropriété avec le simulateur QENDO

Recevez un benchmark indépendant à présenter à votre syndic ou conseil syndical et comparez votre prime aux meilleures offres « tous risques » du marché sur votre zone.

Passionné d'assurance avec plus de 10 ans d'expérience dans le développement commercial