Vous informer : Comment calcule t'on la surface d'un immeuble pour la tarification?

Surface d'un immeuble

Comment est calculée la surface d'un immeuble pour l'assurance ?

Introduction

La surface déclarée d'un immeuble est l'un des paramètres clés du calcul de la prime d'assurance multirisque immeuble (MRI). Pourtant, c'est aussi l'une des données les plus mal comprises — et les plus sources d'erreurs lors de la souscription.

Une mauvaise déclaration peut entraîner :

- Une prime sur-payée (surévaluation)

- Une indemnisation réduite en cas de sinistre (sous-évaluation)

- Des litiges avec l'assureur

Cet article décrypte les différentes notions de surface et leur usage par les principaux assureurs.

👉Estimez votre prime selon la surface réelle avec le simulateur QENDO

👉 Pour en savoir plus et nous contacter : Qendo.io

1. Pourquoi la surface est-elle si importante ?

La surface est le principal critère utilisé par les assureurs pour :

- Calculer la prime annuelle

- Déterminer la valeur de reconstruction

- Fixer les plafonds d'indemnisation

- Appliquer la règle proportionnelle en cas de sinistre

💡 À retenir : une erreur de déclaration supérieure à 10 % peut entraîner un ajustement proportionnel de l'indemnisation en cas de sinistre.

2. Les différentes notions de surface

Plusieurs métriques coexistent, chacune avec sa logique propre.

📐 La surface développée

C'est la référence principale des assureurs. Elle inclut :

- La totalité des surfaces de chaque niveau

- L'épaisseur des murs

- Les dépendances intégrées : box, parkings couverts, caves, sous-sols, greniers, terrasses, balcons

Particularités :

- Les box, parkings couverts, terrasses et balcons sont généralement comptés pour 50 % de leur superficie réelle

- Les toitures-terrasses ne sont pas prises en compte

📐 La surface habitable

Elle correspond à la surface de plancher construite, après déduction :

- Des murs et cloisons

- Des marches d'escaliers

- Des gaines techniques

- Des espaces sous une hauteur de plafond inférieure à 1,80 m

➡️ Cette notion est utilisée pour la location ou la vente, mais pas pour l'assurance immeuble.

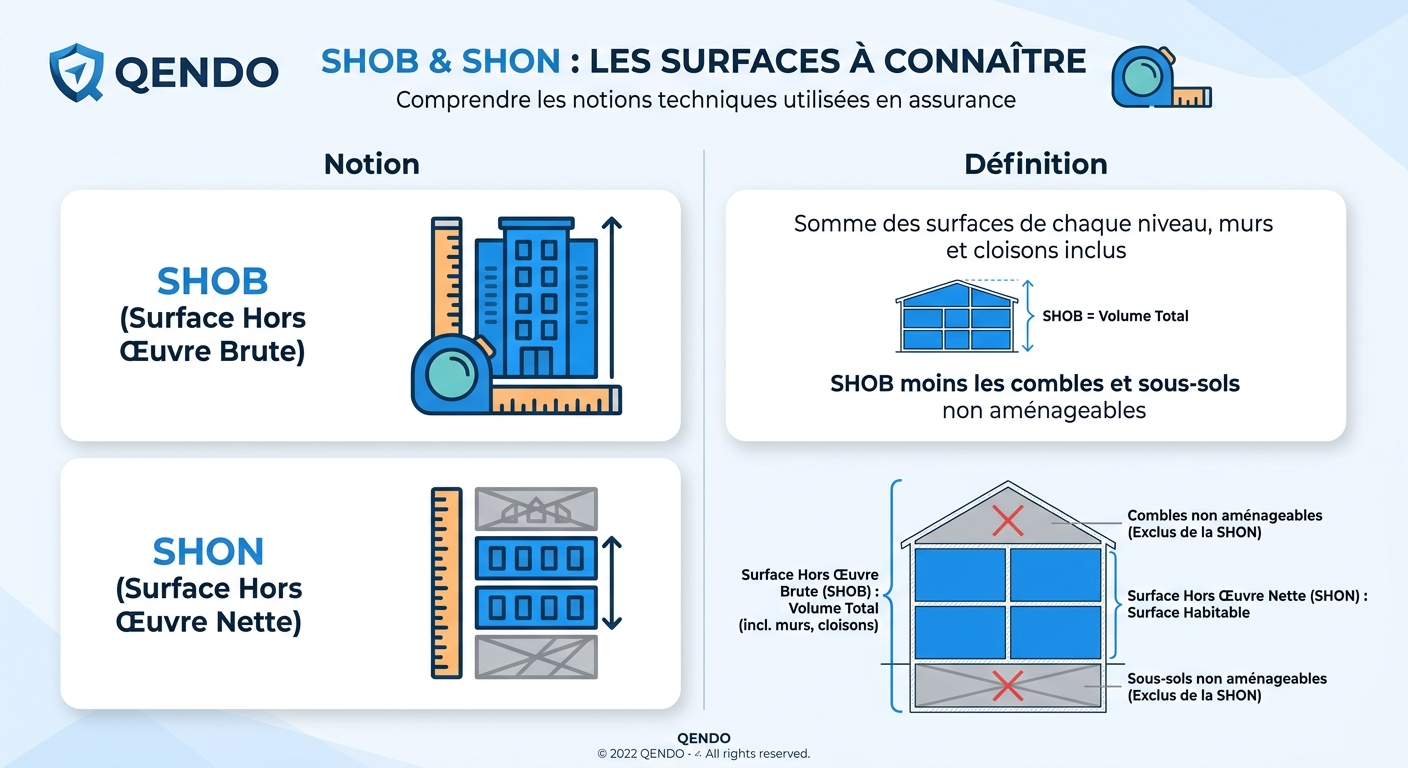

📐 La SHOB et la SHON

➡️ Notions historiquement utilisées en urbanisme, aujourd'hui remplacées par la surface de plancher.

3. Quelle surface utilise l'assureur ?

L'assureur se base sur la surface développée déclarée par le client pour calculer la prime d'assurance multirisque immeuble.

⚠️ Marge d'erreur acceptée

- Une marge de 10 % est généralement tolérée

- Au-delà, l'indemnisation en cas de sinistre est ajustée proportionnellement (règle proportionnelle de capitaux)

📊 Exemple chiffré

Surface réelle : 1 100 m²

Surface déclarée : 900 m² (écart de ~18 %)

En cas de sinistre de 50 000 €, l'indemnisation serait réduite proportionnellement :50 000 × (900 / 1 100) ≈ 40 909 €

Soit une perte de près de 9 100 € pour la copropriété.

4. Comparatif : comment chaque assureur calcule la surface ?

🏠 AXA : Surface totale déclarée

Inclut :

- Surface au sol de chaque niveau (rez-de-chaussée, étages), épaisseur des murs comprise

- Dépendances intégrées : box, parkings couverts, caves, sous-sols, greniers, terrasses, balcons

Particularités :

- Box, parkings couverts, terrasses, balcons + greniers, combles, caves et sous-sols non habitables → comptabilisés à 50 %

🏢 Allianz : Superficie développée

Inclut :

- Somme des surfaces de tous les niveaux (rez-de-chaussée, étages), épaisseur des murs extérieurs comprise

- Dépendances intégrées : box, parkings couverts, caves, sous-sols, greniers, combles (utilisés ou non)

Particularités :

- Toutes les surfaces sont prises en compte à 100 %, sans coefficient de réduction

🏢 Groupama : Surface développée

Inclut :

- Somme des surfaces de chaque niveau, mesurées à partir des dimensions extérieures, épaisseur des murs comprise

- Rez-de-chaussée, étages, box, parkings couverts, caves, sous-sols, greniers, terrasses, balcons

Particularités :

- Box, parkings couverts, terrasses, balcons + greniers, combles, caves, sous-sols inhabitables → comptabilisés à 50 %

🏘️ Mila : Surface totale déclarée

Inclut :

- Surface totale du bâtiment, épaisseur des murs comprise

- Rez-de-chaussée, étages, caves, sous-sols, greniers, terrasses, balcons, box, parkings couverts intégrés à l'immeuble

Particularités :

- Box, parkings couverts, terrasses, balcons + greniers, combles, caves, sous-sols inhabitables → comptabilisés à 50 %

⚠️ Attention : comparer deux contrats à surface déclarée identique sans tenir compte des règles de calcul propres à chaque assureur peut conduire à des conclusions erronées.

6. Les pièges à éviter lors de la déclaration

❌ Confondre surface habitable et surface développée

➡️ La surface habitable est toujours inférieure à la surface développée. Déclarer la première au lieu de la seconde entraîne une sous-évaluation.

❌ Oublier les dépendances

➡️ Caves, parkings, greniers, balcons doivent systématiquement être déclarés, même s'ils sont comptés à 50 %.

❌ Ne pas mettre à jour après travaux

➡️ Une extension, une surélévation ou un aménagement de combles modifie la surface développée.

❌ Se fier au seul cadastre

➡️ Les données cadastrales ne reflètent pas toujours la réalité de l'immeuble.

❌ Ignorer les règles spécifiques de l'assureur

➡️ Chaque compagnie applique ses propres définitions et coefficients.

7. Comment bien déclarer la surface de votre immeuble ?

✅ Étape 1 : Réunir les documents

- Plans de l'immeuble

- Permis de construire et autorisations de travaux

- Diagnostics récents

- Règlement de copropriété

✅ Étape 2 : Identifier toutes les surfaces

- Niveaux principaux (rez-de-chaussée, étages)

- Dépendances (caves, parkings, greniers)

- Annexes (terrasses, balcons, box)

✅ Étape 3 : Appliquer la définition de l'assureur

- Lire précisément les conditions générales du contrat

- Identifier les coefficients applicables

- Déclarer en cohérence avec la méthodologie demandée

✅ Étape 4 : Vérifier régulièrement

- À chaque renouvellement annuel

- Après tous travaux modifiant la surface

- Lors d'un changement d'assureur

✅ Étape 5 : Documenter

- Conserver les justificatifs de déclaration

- Garder une trace écrite des échanges avec l'assureur

8. Checklist : votre surface est-elle correctement déclarée ?

- La surface développée (et non habitable) a été déclarée

- Toutes les dépendances sont incluses

- Les coefficients propres à l'assureur ont été appliqués

- Les travaux récents sont intégrés

- L'écart avec la surface réelle est inférieur à 10 %

- Les justificatifs sont archivés

- La déclaration est revue chaque année

- Le contrat a été simulé pour benchmark

9. Le réflexe QENDO : déclarer juste, payer juste

Une surface bien déclarée, c'est :

- ✅ Une prime juste, ni surévaluée ni sous-évaluée

- ✅ Une indemnisation intégrale en cas de sinistre

- ✅ Un contrat solide, à l'abri des litiges

- ✅ Un point de départ fiable pour la mise en concurrence

👉Lancer la simulation gratuite

Conclusion

La surface d'un immeuble n'est pas un simple chiffre : c'est la clé de voûte du contrat d'assurance multirisque immeuble. Bien la comprendre, bien la déclarer et la mettre à jour régulièrement sont des gestes essentiels pour protéger durablement le patrimoine de la copropriété.

Avec une méthode rigoureuse et les bons outils digitaux, votre copropriété sécurise son contrat et maîtrise son budget assurance.

🚀 Des questions ?

Votre assurance multirisque immeuble avec QENDO :

👉Accéder au simulateur d'assurance immeuble QENDO

👉 Pour en savoir plus et nous contacter : Qendo.io

Passionné d'assurance avec plus de 10 ans d'expérience dans le développement commercial