Syndic bénévole : tout comprendre sur l'assurance de votre copropriété

Syndic bénévole : tout comprendre sur l'assurance de votre copropriété

En tant que syndic bénévole, vous portez la responsabilité de protéger votre immeuble et ses occupants. L'assurance n'est pas une option : c'est une obligation légale qui engage votre responsabilité personnelle en cas de manquement.

Pourtant, c'est l'un des sujets les plus complexes et les plus négligés par les syndics non professionnels. Cet article vous donne toutes les clés pour y voir clair.

👉 Pour en savoir plus : Qendo.io

Ce que dit la loi

L'obligation minimale

L'article 9-1 de la loi du 10 juillet 1965 impose à toute copropriété de souscrire une assurance responsabilité civile. C'est le strict minimum légal.

En pratique, cette couverture seule est largement insuffisante. Elle ne couvre ni les dégâts des eaux, ni l'incendie, ni les catastrophes naturelles sur les parties communes.

La responsabilité du syndic bénévole

Le syndic, même bénévole, est personnellement responsable de :

- Souscrire une assurance adaptée pour l'immeuble

- Vérifier que les garanties sont suffisantes et à jour

- Déclarer les sinistres dans les délais

- Suivre les indemnisations jusqu'à leur terme

En cas de défaut d'assurance ou de garanties insuffisantes, votre responsabilité civile personnelle peut être engagée par les copropriétaires.

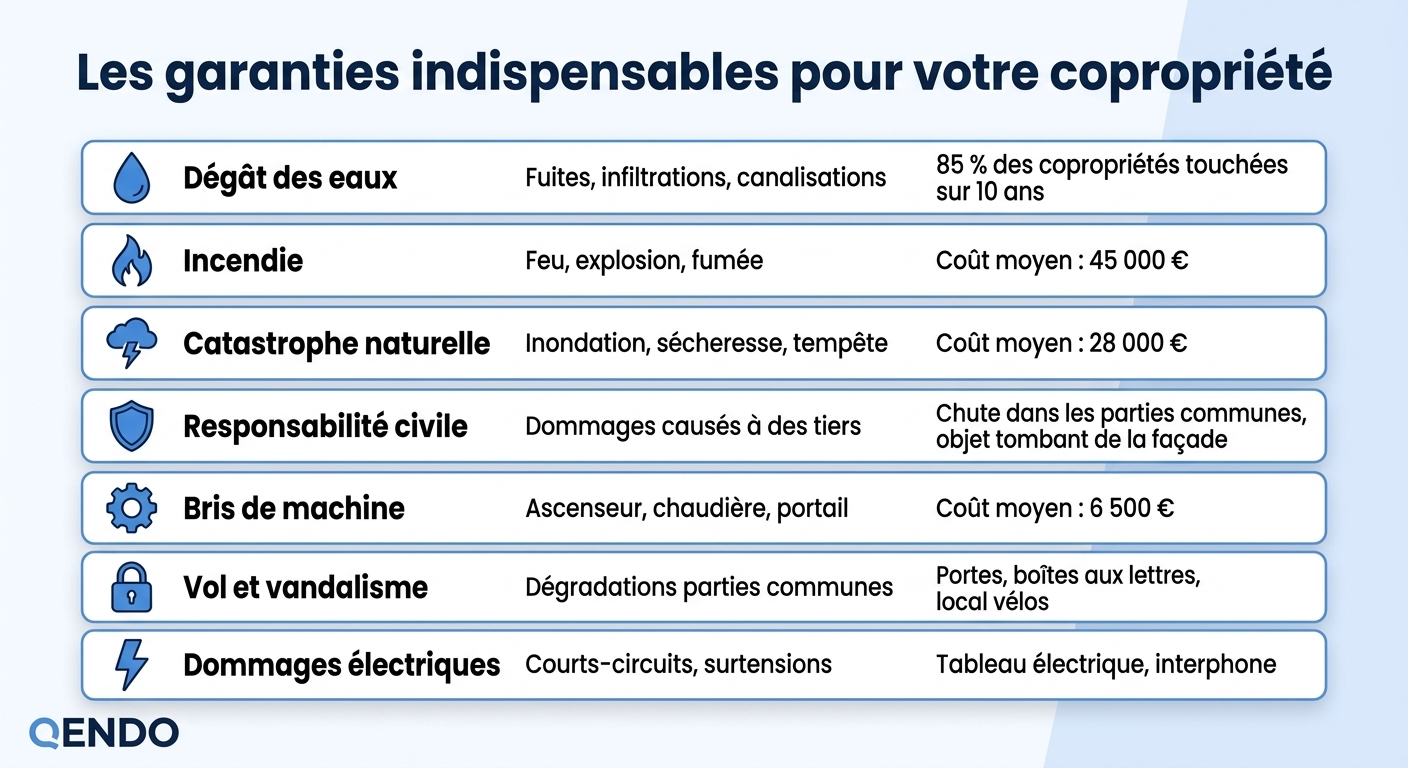

Les garanties indispensables pour une copropriété

Le contrat multirisque immeuble (MRI)

C'est le contrat de référence pour une copropriété. Il regroupe l'ensemble des garanties essentielles :

Les garanties complémentaires à envisager

- Protection juridique : prise en charge des frais en cas de litige (voisinage, constructeur, fournisseur)

- Perte de loyers : indemnisation si un lot devient inhabitable suite à un sinistre

- Honoraires d'expert : couverture des frais d'expertise en cas de sinistre important

- Responsabilité civile du syndic : protection personnelle du syndic bénévole (fortement recommandée)

Les 5 erreurs les plus courantes des syndics bénévoles en assurance

1. Garder un contrat ancien sans le relire

Un contrat souscrit il y a 10 ans ne correspond probablement plus à la réalité de votre immeuble. Travaux réalisés, nouveaux équipements, évolution des valeurs : autant de raisons de le mettre à jour.

Risque : sous-assurance en cas de sinistre, avec un reste à charge important pour la copropriété.

2. Se fier uniquement au montant de la prime

Une prime basse ne signifie pas un bon contrat. Ce qui compte, ce sont :

- Les plafonds de garantie

- Les franchises

- Les exclusions

- Les délais de carence

3. Ne pas comparer les offres

Le marché de l'assurance immeuble est concurrentiel. Sans mise en concurrence, vous payez probablement 15 à 25 % de trop pour des garanties parfois insuffisantes.

4. Oublier de déclarer les modifications de l'immeuble

Tout changement significatif doit être signalé à l'assureur :

- Travaux de rénovation

- Installation d'un ascenseur

- Changement de destination d'un lot (commerce, location courte durée)

- Agrandissement

Risque : nullité de la garantie en cas de sinistre lié à un élément non déclaré.

5. Gérer un sinistre sans accompagnement

La déclaration de sinistre, le suivi de l'expertise, la négociation de l'indemnisation : ces démarches sont techniques et chronophages. Une erreur peut réduire significativement l'indemnisation.

Comment bien choisir son assurance immeuble ?

Les critères essentiels

✅ Plafonds de garantie adaptés à la valeur de reconstruction de l'immeuble

✅ Franchises raisonnables qui ne rendent pas le contrat inutile pour les sinistres courants

✅ Exclusions limitées et clairement identifiées

✅ Assistance et gestion des sinistres réactive (délai d'intervention, interlocuteur dédié)

✅ Convention IRSI bien intégrée pour les dégâts des eaux (répartition entre assureurs)

Les questions à poser avant de signer

- Quel est le plafond par sinistre et par année ?

- Quelles sont les franchises pour chaque garantie ?

- Le contrat inclut-il la valeur à neuf ou avec vétusté ?

- Quel est le délai d'intervention en cas de sinistre ?

- La responsabilité civile du syndic est-elle incluse ?

Le cas particulier de la responsabilité civile du syndic bénévole

Pourquoi c'est un sujet à part

En tant que syndic bénévole, vous n'êtes pas obligé de souscrire une assurance responsabilité civile professionnelle (contrairement au syndic professionnel). Mais vous restez personnellement responsable de vos actes de gestion.

Ce qui peut vous être reproché

- Défaut de souscription ou de renouvellement de l'assurance immeuble

- Retard dans la déclaration d'un sinistre

- Mauvaise gestion des travaux d'urgence

- Non-respect des obligations légales (AG, budget, registre)

La solution

Certains contrats multirisque immeuble incluent une garantie responsabilité civile du syndic bénévole. Sinon, une assurance spécifique existe pour quelques dizaines d'euros par an. C'est un investissement minime pour une protection essentielle.

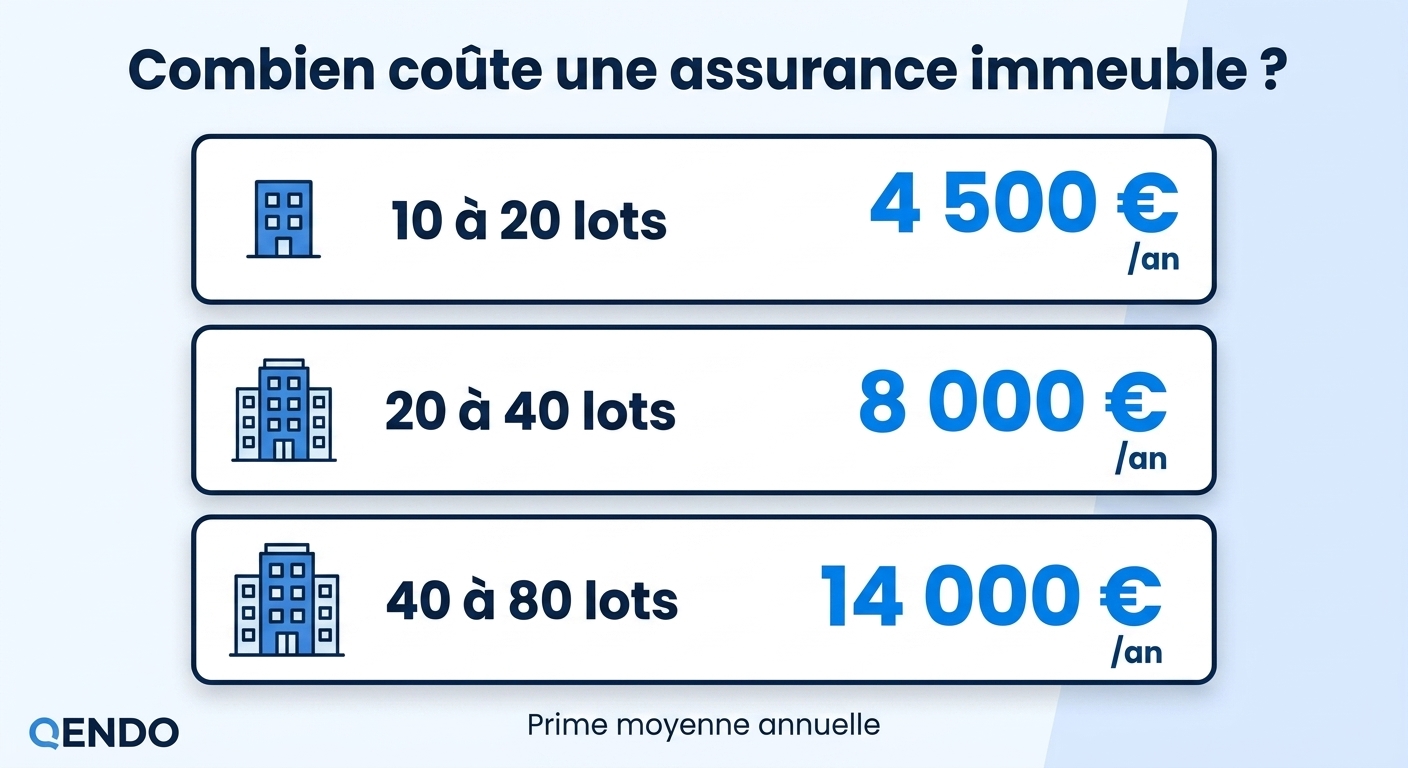

Combien coûte une assurance immeuble ?

Le coût dépend de plusieurs facteurs :

- Taille de la copropriété (nombre de lots)

- Localisation géographique

- Ancienneté et état du bâtiment

- Historique des sinistres

- Garanties choisies

Ordres de grandeur

Des économies possibles

Un audit de votre contrat permet souvent de réaliser 15 à 25 % d'économies tout en améliorant les garanties. Sur une copropriété de 40 lots, cela représente 2 000 à 3 500 € par an restitués aux copropriétaires.

Sinistre : que faire étape par étape ?

1. Sécuriser les lieux

Coupez l'eau, l'électricité ou le gaz si nécessaire. Protégez les biens et les personnes.

2. Déclarer le sinistre sous 5 jours ouvrés

(2 jours en cas de vol, 10 jours pour une catastrophe naturelle après publication de l'arrêté)

La déclaration doit inclure :

- La date et les circonstances du sinistre

- La nature et l'estimation des dommages

- Les coordonnées des personnes concernées

3. Rassembler les preuves

- Photos des dégâts

- Factures et devis de réparation

- Témoignages éventuels

- Rapports de professionnels (plombier, électricien)

4. Suivre l'expertise

L'assureur mandate un expert. Vous pouvez :

- Être présent lors de la visite

- Contester les conclusions si nécessaire

- Faire appel à un contre-expert (aux frais de la copropriété, sauf si garantie incluse)

5. Valider l'indemnisation

Vérifiez que le montant proposé correspond aux dommages réels, en tenant compte de la vétusté ou de la valeur à neuf selon votre contrat.

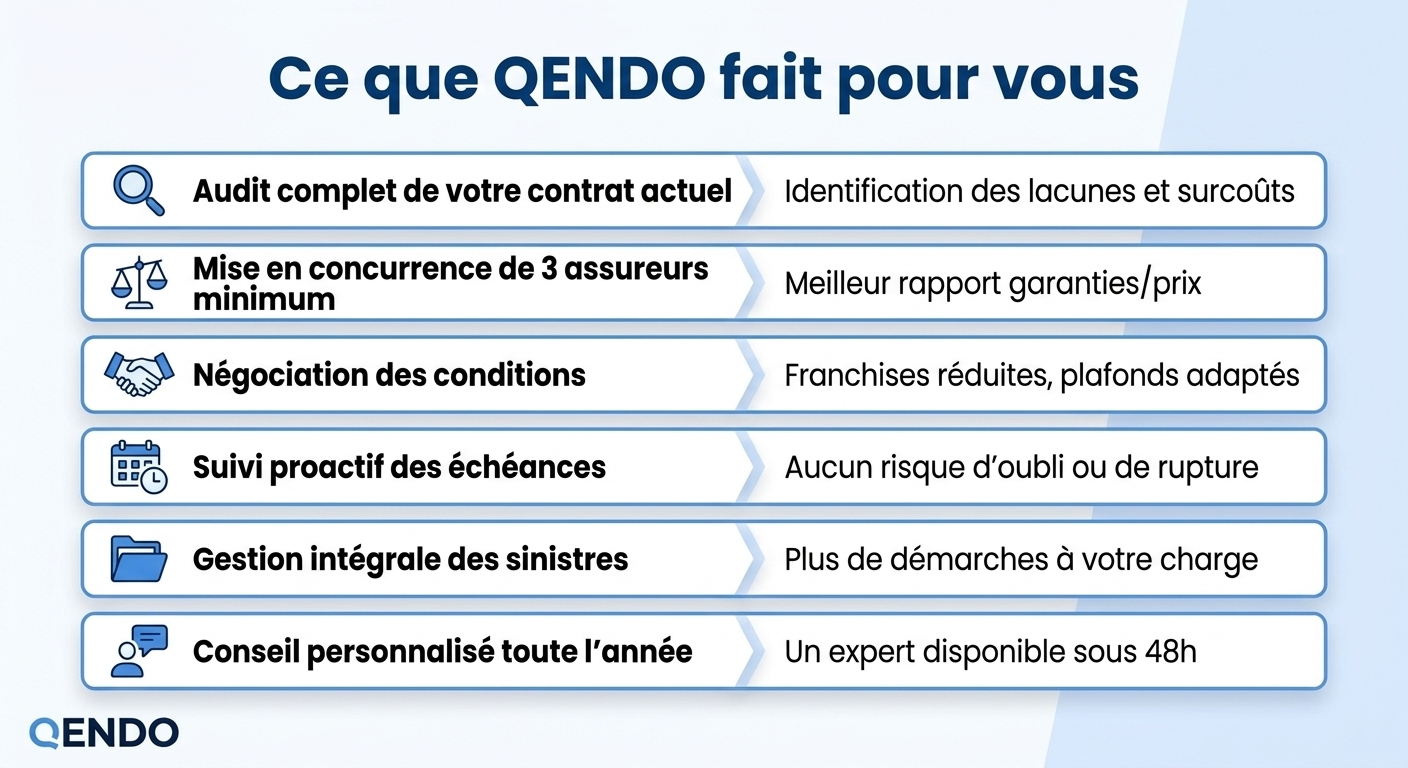

Pourquoi faire appel à QENDO ?

En tant que syndic bénévole, vous n'avez ni le temps ni l'expertise pour gérer seul l'assurance de votre copropriété. QENDO est un courtier spécialisé qui prend tout en charge :

Et le coût ?

0 € pour la copropriété. QENDO est rémunéré par l'assureur sous forme de commission, sans surcoût sur votre prime.

En résumé : les 3 réflexes du syndic bénévole bien assuré

- Faites auditer votre contrat au moins tous les 3 ans (ou à chaque changement significatif)

- Entourez-vous d'un courtier spécialisé pour comparer, négocier et gérer les sinistres

- Protégez-vous personnellement avec une garantie responsabilité civile du syndic

👉 Pour en savoir plus : Qendo.io

Passionné d'assurance et ultra trailer