Syndic bénévole: quelle assurance pour une petite copropriété ?

Syndic bénévole: choisir une assurance immeuble pour une petite copropriété

Syndic bénévole : quelle assurance pour une petite copropriété ?

Introduction

Vous gérez une petite copropriété en tant que syndic bénévole ? Vous n'êtes pas seul : en France, des milliers de copropriétés (souvent de moins de 10 lots) ont fait le choix d'une gestion bénévole pour maîtriser leurs charges et garder une gouvernance de proximité.

Mais cette autonomie s'accompagne de responsabilités importantes, notamment en matière d'assurance. Quels contrats souscrire ? Quelles garanties privilégier ? Comment se protéger soi-même en tant que syndic bénévole ?

Cet article vous donne les clés essentielles pour bien assurer votre petite copropriété.

👉Estimez votre prime d'assurance immeuble avec le simulateur QENDO

1. Qu'est-ce qu'un syndic bénévole ?

Le syndic bénévole (ou syndic non professionnel) est un copropriétaire élu par l'assemblée générale pour gérer la copropriété, sans rémunération professionnelle.

🎯 Cadre légal

- Encadré par la loi du 10 juillet 1965 et la loi ALUR

- Le syndic bénévole doit être copropriétaire de l'immeuble

- Élu en assemblée générale à la majorité absolue (article 25)

- Mandat de 3 ans maximum, renouvelable

🎯 Pour quelles copropriétés ?

- Petites copropriétés (généralement < 15 lots)

- Immeubles avec peu de charges complexes

- Copropriétaires disponibles et investis

- Recherche d'économies sur les frais de gestion

💡 À retenir : la gestion bénévole peut faire économiser 2 000 à 5 000 € par an à une petite copropriété, mais elle exige rigueur et compétences.

2. Les responsabilités du syndic bénévole

Bien que bénévole, le syndic assume les mêmes obligations légales qu'un syndic professionnel :

✅ Obligations principales

- Représenter la copropriété

- Exécuter les décisions d'AG

- Gérer les comptes et le budget

- Souscrire et suivre les contrats (dont l'assurance)

- Convoquer les assemblées générales

- Tenir à jour les documents (carnet d'entretien, registre)

- Gérer les sinistres et les contentieux

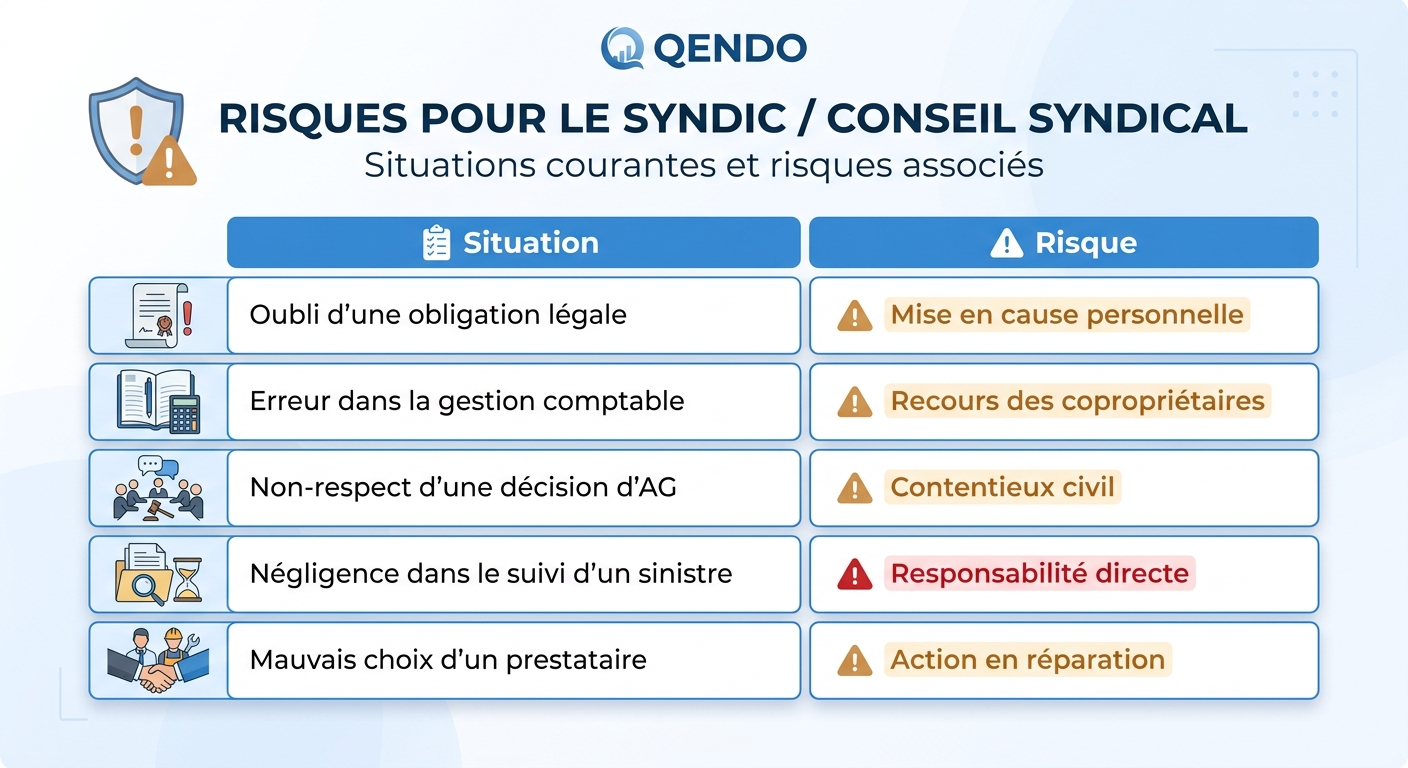

⚠️ Responsabilité juridique

Le syndic bénévole peut être personnellement responsable :

- En cas de faute de gestion

- En cas de négligence caractérisée

- En cas de manquement à ses obligations légales

➡️ D'où l'importance d'une couverture d'assurance adaptée.

3. Les 3 niveaux d'assurance à connaître

Pour une petite copropriété gérée par un syndic bénévole, trois niveaux d'assurance se complètent :

🛡️ Niveau 1 : L'assurance multirisque immeuble (MRI)

Obligatoire depuis la loi ALUR (24 mars 2014).

Elle couvre :

- Responsabilité civile de la copropriété

- Incendie, dégâts des eaux, tempête

- Vandalisme, vol des parties communes

- Catastrophes naturelles

- Bris de glace

🛡️ Niveau 2 : L'assurance responsabilité civile du syndic bénévole

Fortement recommandée pour protéger personnellement le syndic bénévole.

Elle couvre :

- Les fautes de gestion non intentionnelles

- Les erreurs administratives

- Les manquements dans l'exécution du mandat

- Les frais de défense en cas de mise en cause

🛡️ Niveau 3 : L'assurance individuelle des copropriétaires

À la charge de chaque copropriétaire pour son propre lot.

Elle couvre :

- Les parties privatives

- Le mobilier et les biens personnels

- La responsabilité civile individuelle

4. Pourquoi le syndic bénévole doit-il s'assurer personnellement ?

C'est le point le plus souvent négligé, et le plus risqué.

⚠️ Les risques personnels du syndic bénévole

✅ Les solutions

- Souscrire une RC syndic bénévole dédiée (souvent < 150 €/an)

- Vérifier que la MRI inclut une garantie pour le syndic non professionnel

- Conserver toutes les traces écrites des décisions et actions

💡 Conseil QENDO : négociez l'inclusion de la RC syndic bénévole directement dans le contrat MRI pour mutualiser les coûts.

5. Les garanties prioritaires pour une petite copropriété

Toutes les garanties ne se valent pas. Voici celles à prioriser dans une petite copropriété :

✅ Indispensables

- Responsabilité civile de la copropriété

- Incendie, explosion, foudre

- Dégâts des eaux (avec recherche de fuite incluse)

- Tempête, grêle, neige

- Catastrophes naturelles

- RC syndic bénévole

✅ Fortement recommandées

- Vandalisme et vol des parties communes

- Bris de glace

- Dommages électriques

- Protection juridique de la copropriété

- Frais de relogement des occupants

⚠️ À évaluer selon le contexte

- Pertes de loyers (si copropriétaires bailleurs)

- Garantie équipements (panneaux solaires, ascenseur)

- Cyber-risques (si gestion digitale)

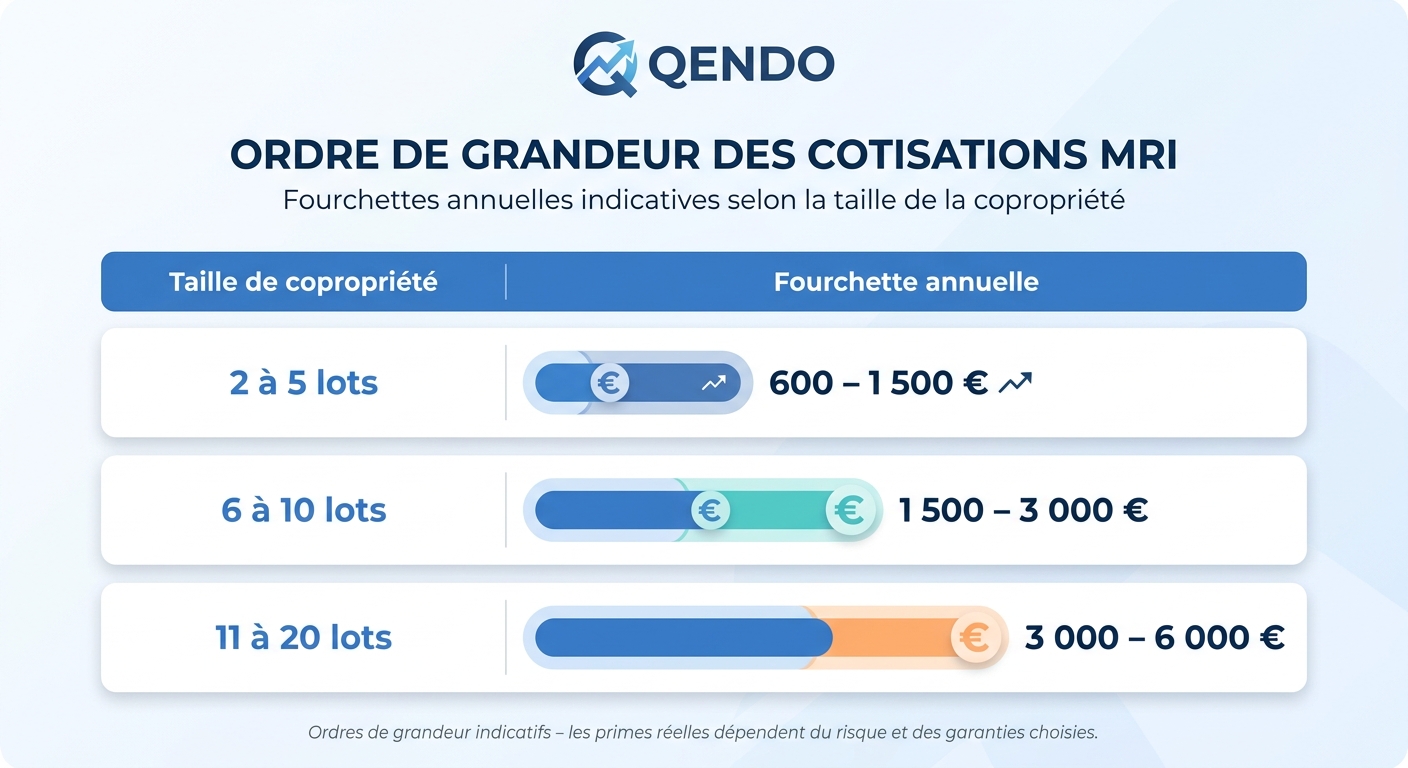

6. Combien coûte une assurance pour une petite copropriété ?

Le coût varie selon :

- La surface développée de l'immeuble

- La localisation (zone à risque)

- L'âge et l'état du bâtiment

- Les garanties souscrites

- Les franchises choisies

- L'historique de sinistralité

📊 Ordres de grandeur (à titre indicatif)

➡️ Pour une estimation personnalisée, le simulateur QENDO permet d'obtenir un chiffrage en quelques minutes.

👉Lancer la simulation gratuite

7. Les 5 erreurs à éviter en tant que syndic bénévole

❌ 1. Conserver le contrat d'assurance hérité sans audit

➡️ Souvent sur-payé ou sous-dimensionné.

❌ 2. Oublier sa propre couverture RC

➡️ Risque personnel en cas de mise en cause.

❌ 3. Ne pas mettre en concurrence

➡️ Pertes potentielles de 15 à 30 % sur la prime.

❌ 4. Ne pas déclarer les évolutions de l'immeuble

➡️ Risque de refus d'indemnisation en cas de sinistre.

❌ 5. Gérer les sinistres seul, sans documentation

➡️ Difficultés à justifier les actions en cas de litige.

8. La checklist du syndic bénévole

📋 Au moment de la souscription

- Le contrat MRI est en vigueur et conforme à la loi ALUR

- Les garanties essentielles sont incluses

- La RC syndic bénévole est couverte (dans le contrat ou séparément)

- La valeur de reconstruction est à jour

- Les franchises sont adaptées à la trésorerie

- Le contrat a été comparé avec d'autres offres

📋 Tout au long du mandat

- Conserver toutes les pièces du contrat

- Documenter les décisions et actions

- Mettre à jour les évolutions (travaux, équipements)

- Suivre les sinistres avec rigueur

- Présenter le contrat en AG chaque année

- Renégocier tous les 2 à 3 ans

📋 Avant chaque AG

- Simuler une prime de référence avec QENDO

- Présenter la sinistralité de l'année

- Proposer des évolutions si nécessaire

- Valider les choix collectivement

9. La méthode QENDO pour le syndic bénévole

Étape 1 : Auditer

Récupérer le contrat actuel, identifier les garanties, exclusions, plafonds et franchises.

Étape 2 : Simuler

Obtenir une estimation indépendante pour benchmarker la prime actuelle.

Étape 3 : Comparer

Mettre en concurrence sur la base d'un cahier des charges identique.

Étape 4 : Présenter en AG / Conseil syndical

Documenter les options

Étape 5 : Suivre

Mettre en place un calendrier de revue annuelle du contrat.

Conclusion

Être syndic bénévole d'une petite copropriété est un engagement précieux, qui demande rigueur, transparence et bonne anticipation. L'assurance est l'un des sujets les plus stratégiques de votre mandat : elle protège l'immeuble, les copropriétaires… et vous-même.

En combinant bonne couverture immeuble et outils digitaux comme le simulateur QENDO, vous gérez votre copropriété avec sérénité, en optimisant les charges sans sacrifier la sécurité.

🚀 Des questions ?

Votre assurance copropriété avec QENDO :

Passionné d'assurance et ultra trailer