Sinistre en copropriété: que vérifier dans le contrat d'assurance immeuble ?

Sinistres en copropriété

Sinistre en copropriété : que vérifier dans le contrat d'assurance immeuble ?

Introduction

Un dégât des eaux dans la cage d'escalier, un incendie dans le local technique, une infiltration en toiture… Lorsqu'un sinistre survient en copropriété, chaque minute compte. Et c'est précisément à ce moment-là que le contrat d'assurance immeuble révèle sa vraie valeur - ou ses failles.

Trop souvent, les copropriétaires découvrent après le sinistre que certaines garanties manquent, que les plafonds sont insuffisants ou que les délais d'indemnisation sont trop longs.

Cet article vous donne la checklist complète des points à vérifier dans votre contrat, avant qu'un sinistre ne survienne.

👉Évaluez votre contrat avec le simulateur QENDO

1. Les sinistres les plus fréquents en copropriété

💡 À retenir : les dégâts des eaux représentent à eux seuls plus de 50 % des sinistres en copropriété.

2. Les garanties à vérifier en priorité

✅ Garanties indispensables

- Responsabilité civile de la copropriété

- Incendie, explosion, foudre

- Dégâts des eaux (avec recherche de fuite incluse ?)

- Tempête, grêle, neige

- Catastrophes naturelles et technologiques

- Vol et vandalisme des parties communes

- Bris de glace

✅ Garanties complémentaires recommandées

- Recherche de fuite (essentiel — souvent en option)

- Frais de relogement des occupants

- Honoraires d'expert d'assuré

- Protection juridique de la copropriété

- Dommages aux équipements (ascenseur, chaudière, panneaux solaires)

- Pertes de loyers pour les copropriétaires bailleurs

⚠️ Points souvent oubliés

- Couverture des espaces extérieurs (jardins, parkings, locaux à vélos)

- Garantie « tous risques sauf » vs « risques nommés »

- Couverture des équipements récents non déclarés

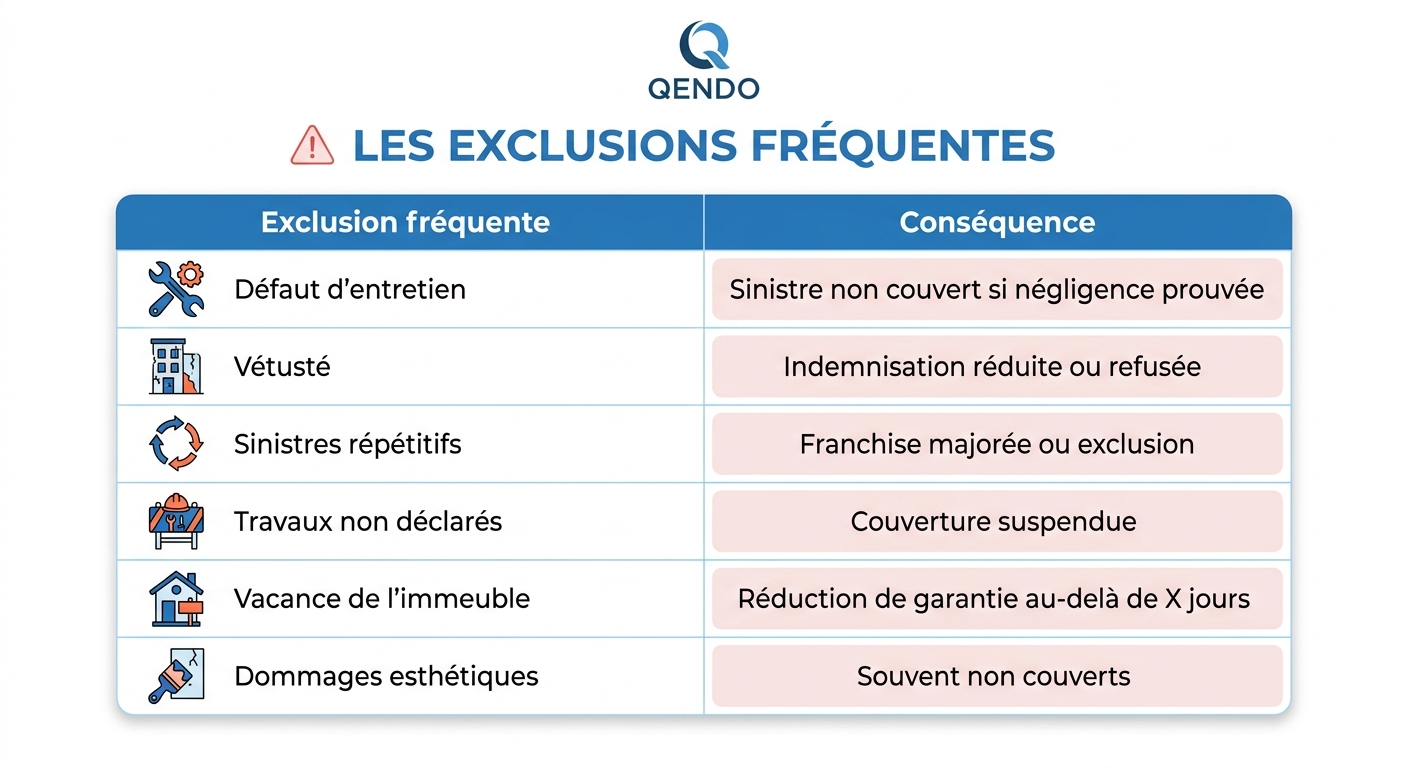

3. Les exclusions à identifier absolument

Les exclusions sont la première cause de litige après un sinistre. À vérifier systématiquement :

💡 Conseil QENDO : demandez à votre assureur la liste exhaustive des exclusions et faites-la valider par votre conseil syndical.

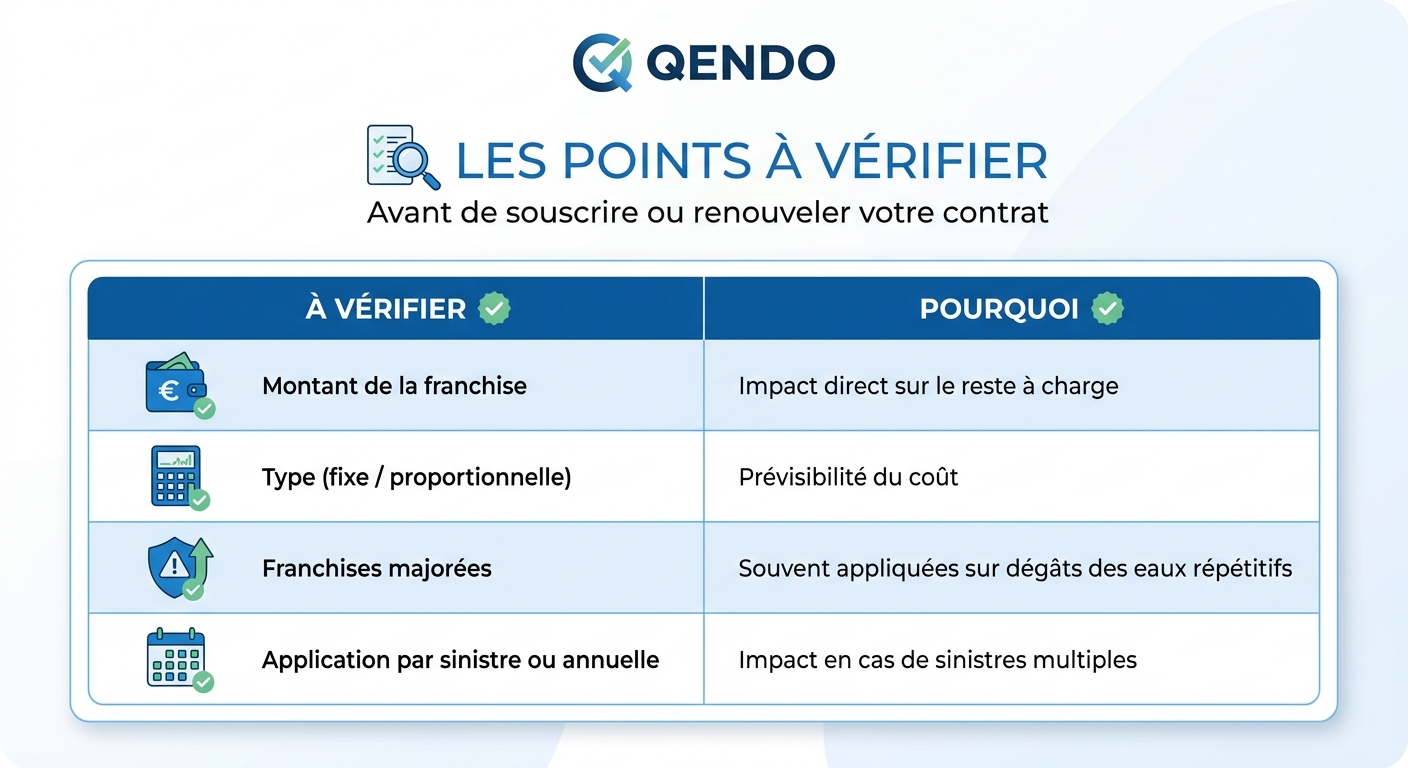

4. Les plafonds et franchises : le nerf de la guerre

🎯 Plafonds d'indemnisation

Vérifiez que les plafonds sont cohérents avec la valeur réelle de l'immeuble :

- Valeur de reconstruction à jour (réévaluation tous les 3-5 ans)

- Plafonds par garantie (dégâts des eaux, vol, etc.)

- Plafonds par sinistre vs plafonds annuels

- Sous-limites sur certaines garanties (souvent oubliées)

🎯 Franchises

5. Les délais : un critère souvent sous-estimé

⏱️ Délais à vérifier dans le contrat

- Délai de déclaration du sinistre (généralement 5 jours ouvrés, 2 jours pour le vol)

- Délai d'intervention de l'expert

- Délai d'indemnisation après accord

- Délai de carence après souscription

- Délai de prescription (2 ans en France)

💡 Un assureur réactif fait toute la différence sur la qualité de la gestion du sinistre.

6. Les services associés : un vrai différenciateur

Au-delà des garanties, comparez les services inclus :

- 📞 Assistance 24/7 en cas d'urgence

- 🔧 Réseau d'artisans agréés pour intervention rapide

- 👨⚖️ Protection juridique intégrée

- 🏠 Solutions de relogement d'urgence

- 📱 Plateforme digitale de déclaration et suivi

- 💼 Gestionnaire de sinistre dédié

7. La checklist complète : 15 points à vérifier

Avant le sinistre

- Toutes les garanties essentielles sont incluses

- La recherche de fuite est couverte

- Les exclusions sont identifiées et comprises

- La valeur de reconstruction est à jour

- Les plafonds sont cohérents avec la valeur de l'immeuble

- Les franchises sont adaptées à la trésorerie

- Les délais d'indemnisation sont raisonnables

- Les équipements récents sont déclarés

- L'assistance 24/7 est incluse

- Le contrat a été comparé via QENDO

Pendant le sinistre

- Déclaration dans les délais contractuels

- Conservation des preuves (photos, factures, témoignages)

- Mesures conservatoires pour limiter l'aggravation

- Information du syndic et du conseil syndical

- Suivi rigoureux du dossier jusqu'à l'indemnisation

8. La méthode QENDO : anticipez plutôt que subir

La meilleure gestion d'un sinistre commence bien avant qu'il survienne. Notre méthode en 4 étapes :

Étape 1 — Auditer

Passez votre contrat actuel au crible avec la checklist ci-dessus.

Étape 2 — Simuler

Obtenez une estimation de référence avec le simulateur QENDO :👉Lancer la simulation gratuite

Étape 3 — Optimiser

Ajustez garanties, plafonds et franchises pour un meilleur rapport protection/prix.

Étape 4 — Sécuriser

Documentez et partagez les bonnes pratiques avec le syndic et les copropriétaires.

Conclusion

Un contrat d'assurance immeuble bien construit est votre meilleur allié en cas de sinistre. À l'inverse, un contrat mal calibré peut transformer un événement gérable en cauchemar financier pour la copropriété.

En vérifiant régulièrement garanties, exclusions, plafonds, franchises et services, vous sécurisez durablement votre patrimoine et gagnez en sérénité.

🚀 Anticipez dès aujourd'hui

Évaluez la pertinence de votre contrat actuel et identifiez les axes d'amélioration :

Passionné d'assurance et ultra trailer