Rénovation énergétique & cout de l'assurance

Rénovation énergétique & assurance

La rénovation énergétique des copropriétés : un levier pour les charges… et pour l'assurance

Et si la rénovation énergétique de votre copropriété ne servait pas seulement à baisser la facture de chauffage, mais aussi à réduire le risque - et donc, à terme, le coût de l'assurance immeuble ?

À l'heure où les passoires thermiques sont progressivement interdites à la location, les syndics ont une carte stratégique à jouer : transformer une obligation réglementaire en levier d'économies durables.

L'enjeu pour les copropriétés

La rénovation énergétique n'est plus une option :

- +30 % de hausse des prix de l'énergie entre 2021 et 2024 pour les copropriétés.

- 5,2 millions de logements classés F ou G en France (passoires thermiques).

- Interdiction progressive de location : G en 2025, F en 2028, E en 2034.

- Près de 7 copropriétés sur 10 n'ont pas encore voté de plan pluriannuel de travaux (PPT), pourtant obligatoire.

- +47 % de sinistres climatiques en 5 ans, dont une part importante liée à des bâtiments mal isolés (infiltrations, gel, dégâts des eaux).

Pour le syndic, l'enjeu est triple : conformité réglementaire, maîtrise des charges et valorisation du patrimoine des copropriétaires.

La nouveauté : un lien direct entre rénovation et coût de l'assurance

La donnée révèle une corrélation encore peu exploitée : un immeuble rénové est un immeuble moins risqué, donc potentiellement moins cher à assurer.

Rénovation énergétique → Impact assurance

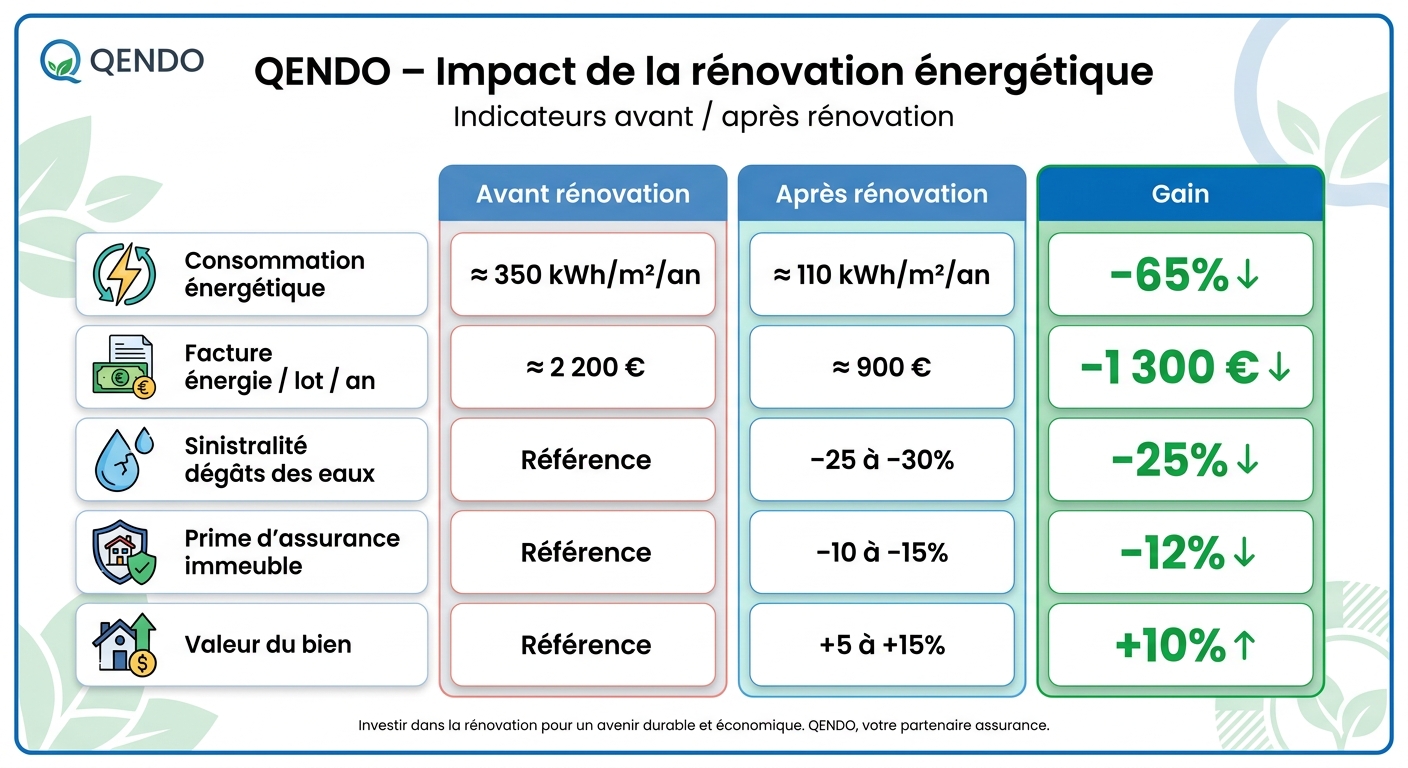

┌─────────────────────────────────────────────────────────────┐

│ RÉNOVATION ÉNERGÉTIQUE D'UNE COPROPRIÉTÉ │

│ │

│ 🏚️ AVANT (DPE F/G) 🏡 APRÈS (DPE B/C) │

│ ───────────────── ───────────────── │

│ Conso : 380 kWh/m²/an → Conso : 110 kWh/m²/an │

│ Charges chauffage : 100 → Charges chauffage : 40 │

│ Sinistralité : élevée → Sinistralité : −25 % │

│ Prime assurance : 100 → Prime assurance : 85-90 │

│ Valeur du bien : 100 → Valeur du bien : +5-15 % │

└─────────────────────────────────────────────────────────────┘

💧 Dégâts des eaux ❄️ Gel canalisations 🌡️ Surchauffe

−30 % −40 % −20 %

Quelques chiffres clés

Autrement dit : 1 € investi dans la rénovation énergétique génère un retour à la fois sur les charges, l'assurance et la valeur patrimoniale.

Ce que les syndics peuvent activer dès aujourd'hui

Concrètement, le syndic peut transformer la rénovation énergétique en plan d'action data-driven :

- Cartographier le portefeuille : identifier les copropriétés F/G prioritaires (≈ 15 à 20 % d'un portefeuille moyen).

- Voter le Plan Pluriannuel de Travaux (PPT) sur 10 ans, avec une projection chiffrée des économies (énergie + assurance + valorisation).

- Mobiliser les aides : MaPrimeRénov' Copropriété couvre jusqu'à 45 % des travaux (+ bonus sortie de passoire jusqu'à 10 %).

- Renégocier l'assurance immeuble post-travaux, en valorisant le nouveau profil de risque (DPE amélioré, sinistralité attendue en baisse).

- Communiquer en AG avec des chiffres concrets : économie annuelle / lot, ROI à 7-10 ans, gain sur la prime d'assurance.

Exemple chiffré

Copropriété de 50 lots, classée F, en métropole régionale :

- Coût des travaux : 1 200 000 € (≈ 24 000 € / lot)

- Aides mobilisées (MaPrimeRénov' + CEE) : −540 000 € (45 %)

- Reste à charge : 660 000 € (≈ 13 200 € / lot)

- Économies annuelles totales :

- Énergie : 65 000 € / an

- Assurance immeuble : 1 800 € / an (−12 %)

- Total : ≈ 66 800 € / an

- Retour sur investissement : ≈ 10 ans, hors valorisation patrimoniale (+10 %).

La rénovation, nouveau critère de souscription

Demain, le DPE deviendra un critère de tarification à part entière, comme l'âge du bâtiment ou la zone géographique. Les copropriétés qui auront anticipé bénéficieront :

- de primes plus compétitives,

- d'un accès facilité aux meilleures couvertures « tous risques »,

- d'une valorisation patrimoniale durable.

Celles qui n'auront pas engagé la transition risquent au contraire de voir leurs primes augmenter de 15 à 25 % dans les prochaines années, voire de rencontrer des refus de couverture sur certaines garanties.

👉Estimez votre prime d'assurance immeuble avec le simulateur QENDO

Passionné d'assurance et ultra trailer