Renégocier son contrat d'assurance immeuble : le guide complet pour les syndics

Pourquoi renégocier son contrat d'assurance immeuble ?

Renégocier son contrat d'assurance immeuble : le guide complet pour les syndics

Vous payez trop cher pour l'assurance de vos immeubles en copropriété ? Vous n'êtes pas seul. De nombreux syndics reconduisent chaque année leurs contrats sans les remettre en question, par manque de temps ou de visibilité sur le marché.

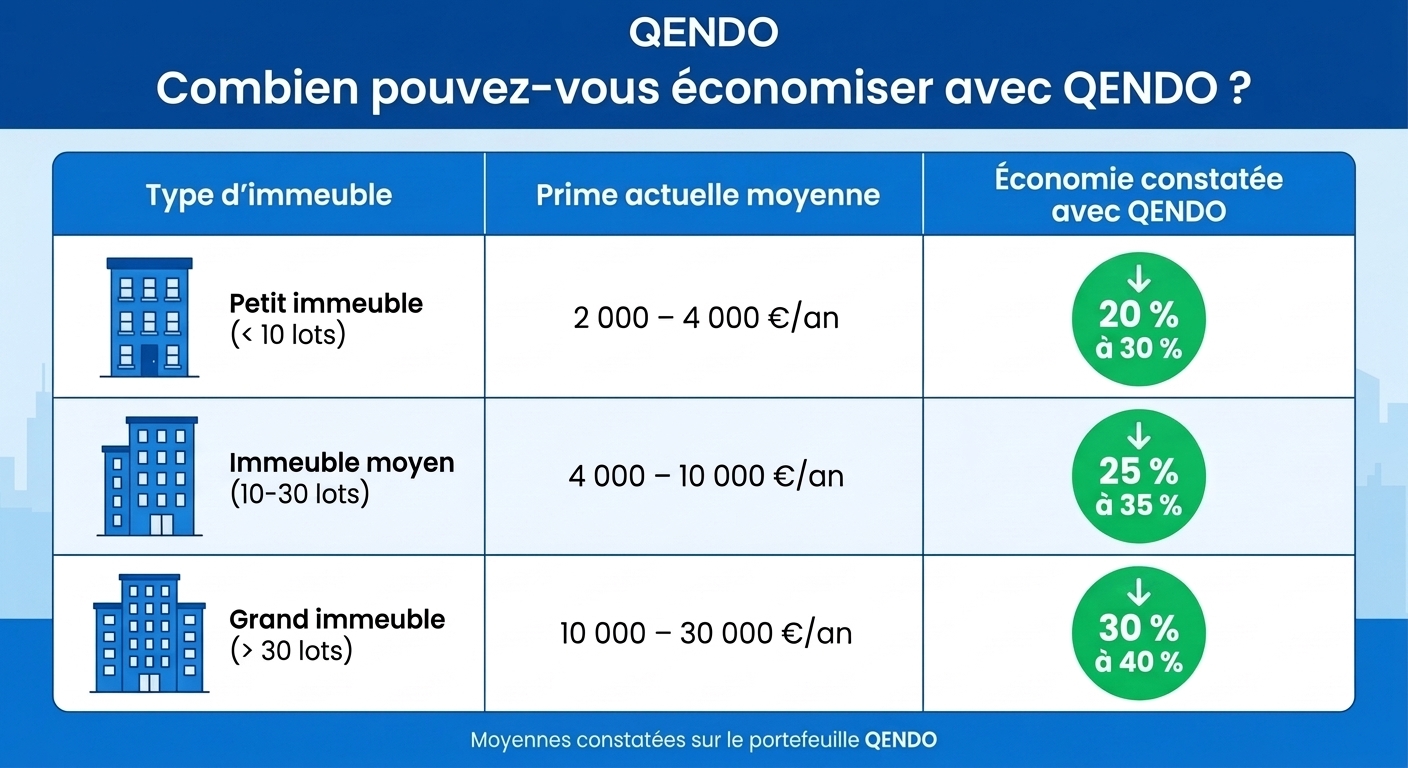

Pourtant, renégocier son contrat d'assurance immeuble peut générer des économies de 20 % à 40 % sur les primes, sans sacrifier les garanties.

👉 Pour en savoir plus : Qendo.io

Pourquoi renégocier son contrat d'assurance immeuble ?

Les primes augmentent, mais les risques n'ont pas changé

Chaque année, de nombreuses copropriétés subissent des augmentations de primes de 5 % à 15 %, souvent sans justification claire. Les assureurs appliquent des hausses tarifaires globales qui ne reflètent pas toujours la sinistralité réelle de votre immeuble.

Un marché concurrentiel qui joue en votre faveur

Le marché de l'assurance immeuble est dynamique. De nouveaux acteurs et des courtiers spécialisés comme QENDO proposent des alternatives compétitives, avec des couvertures adaptées et des tarifs optimisés.

Des garanties parfois inadaptées

Un contrat ancien peut contenir :

- Des garanties inutiles qui gonflent la prime

- Des franchises trop élevées

- Des exclusions qui vous exposent sans que vous le sachiez

Quand renégocier son contrat d'assurance immeuble ?

Comment renégocier efficacement : les 5 étapes clés

1. Faites un audit de votre contrat actuel

Avant de négocier, il faut comprendre ce que vous payez et ce que vous obtenez. Analysez :

- Le montant de la prime annuelle

- Les garanties incluses (dégât des eaux, incendie, RC, bris de glace…)

- Les franchises appliquées

- La sinistralité des 3 dernières années

💡 QENDO propose une analyse gratuite de vos contrats d'assurance immeuble. En quelques clics, identifiez les économies possibles.

2. Comparez les offres du marché

Ne vous contentez pas d'un seul devis. Le marché de l'assurance immeuble est vaste et les écarts de prix peuvent être considérables pour des garanties équivalentes.

Astuce : Utilisez le simulateur QENDO pour estimer en quelques secondes le tarif d'un contrat tous risques. Seule l'adresse de l'immeuble suffit.

3. Identifiez les leviers de négociation

Voici les arguments qui font baisser les primes :

- Faible sinistralité – Aucun ou peu de sinistres ces dernières années

- Travaux de prévention – Réfection des canalisations, mise aux normes électriques

- Augmentation de franchise – Accepter une franchise plus élevée pour réduire la prime

4. Faites appel à un courtier spécialisé

Un courtier en assurance immeuble comme QENDO dispose :

- D'un accès à de multiples compagnies d'assurance

- D'une expertise technique sur les risques immobiliers

- D'un pouvoir de négociation supérieur grâce aux volumes

- De processus digitalisés pour un gain de temps considérable

5. Formalisez le changement

Une fois la meilleure offre identifiée :

- Envoyez votre lettre de résiliation (recommandé avec AR ou via votre courtier)

- Vérifiez la date d'effet du nouveau contrat

- Assurez-vous qu'il n'y a aucune interruption de couverture

QENDO vous accompagne à toutes ces étapes.

Combien peut-on économiser en renégociant ?

Les erreurs à éviter lors d'une renégociation

❌ Choisir uniquement sur le prix – Une prime basse avec des exclusions importantes peut coûter cher en cas de sinistre

❌ Oublier de vérifier les franchises – Une franchise trop élevée peut annuler l'économie réalisée

❌ Ne pas déclarer les travaux réalisés – Des travaux de prévention peuvent justifier une baisse de prime

❌ Attendre le dernier moment – Anticipez 2 à 3 mois avant l'échéance pour avoir le temps de comparer

FAQ : Renégocier son contrat d'assurance immeuble

Peut-on renégocier sans changer d'assureur ?

Oui, vous pouvez présenter des devis concurrents à votre assureur actuel pour obtenir un geste commercial. Mais dans la pratique, changer d'assureur est souvent plus efficace.

Le syndic peut-il changer d'assurance sans l'accord de l'AG ?

Le syndic peut mettre en concurrence et proposer, mais le changement d'assureur doit généralement être validé en assemblée générale.

Combien de temps prend une renégociation ?

Avec QENDO, le processus est entièrement digitalisé : simulation en ligne en 2 minutes, proposition sous 48h, mise en place du contrat immédiate.

Que se passe-t-il pour les sinistres en cours ?

Les sinistres déclarés avant le changement restent gérés par l'ancien assureur jusqu'à leur clôture.

Passez à l'action : simulez votre tarif en 2 minutes

Vous gérez des immeubles en copropriété et souhaitez savoir combien vous pourriez économiser ?

👉 Comparateur QENDO - Seule l'adresse de l'immeuble suffit.

Ou contactez directement l'équipe QENDO pour une analyse personnalisée de vos contrats.

QENDO – Courtier en assurance immeuble enregistré à l'ORIAS (24004535)

Passionné d'assurance et ultra trailer