Franchise assurance copropriété : qui paie et comment comparer les contrats ?

Franchise assurance copropriété

Franchise assurance copropriété : qui paie et comment comparer les contrats ?

Introduction

En cas de sinistre dans une copropriété, une question revient systématiquement : qui paie la franchise ? Souvent source de confusion, voire de tensions entre copropriétaires, syndic et assureur, la franchise est pourtant un élément clé du contrat d'assurance immeuble.

Bien la comprendre permet non seulement d'éviter les mauvaises surprises, mais aussi de comparer efficacement les contrats et d'optimiser le budget de la copropriété.

👉Comparez votre contrat avec le simulateur QENDO

1. Qu'est-ce qu'une franchise en assurance copropriété ?

La franchise est la somme qui reste à la charge de l'assuré après un sinistre. Elle est déduite de l'indemnisation versée par l'assureur.

Pourquoi existe-t-elle ?

- Responsabiliser l'assuré dans la prévention des sinistres

- Limiter les déclarations pour les petits dommages

- Réduire la prime d'assurance en partageant le risque

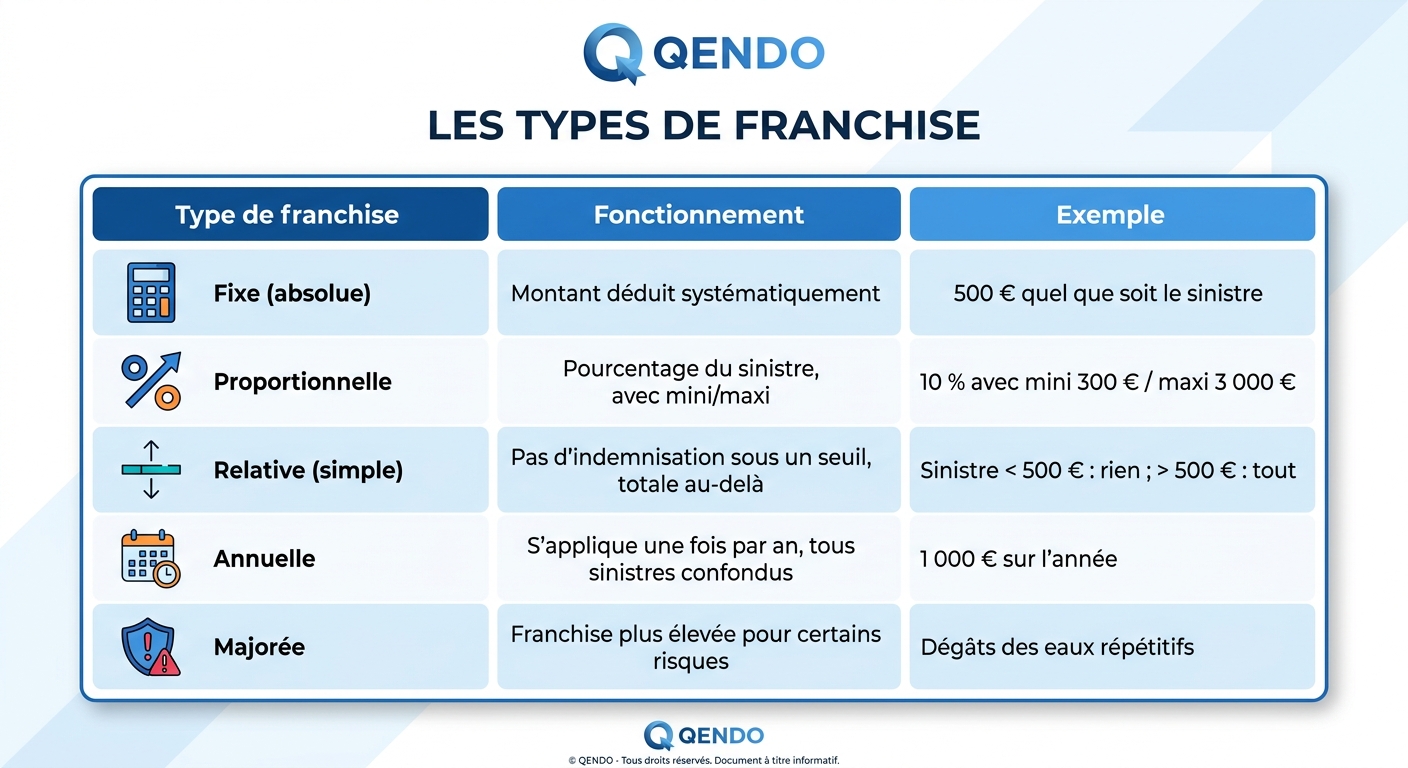

2. Les différents types de franchise

💡 À retenir : plus la franchise est élevée, plus la prime est basse. L'arbitrage dépend de la trésorerie et du profil de risque de la copropriété.

3. Qui paie la franchise en copropriété ?

C'est la question la plus fréquente — et la réponse dépend de l'origine du sinistre.

🏢 Sinistre dans les parties communes

➡️ La franchise est payée par la copropriété (donc répartie entre tous les copropriétaires via les charges).

Exemples :

- Dégât des eaux dans la cage d'escalier

- Incendie dans le local poubelles

- Vandalisme sur la façade

🏠 Sinistre dans les parties privatives

➡️ La franchise est généralement à la charge du copropriétaire concerné, si sa responsabilité est engagée.

Exemples :

- Fuite provenant de l'appartement d'un copropriétaire

- Dommages causés par un locataire

🔄 Sinistre avec responsabilité partagée

➡️ La franchise peut être répartie entre les parties impliquées, selon les conclusions de l'expert et les clauses du contrat.

⚠️ Cas particulier : recours contre un tiers

Si un tiers est responsable (entreprise de travaux, voisin, etc.), l'assureur peut récupérer la franchise auprès de ce tiers via un recours subrogatoire.

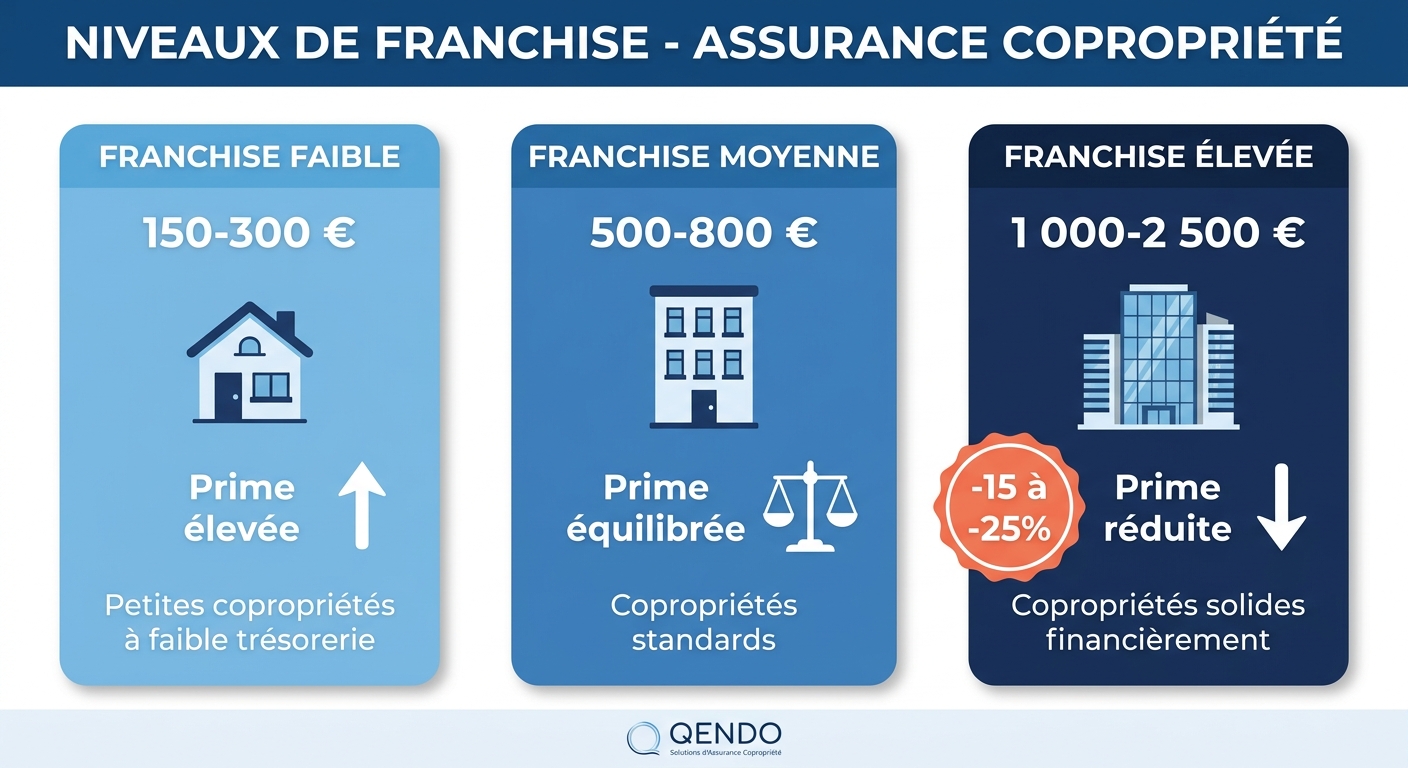

4. Comment la franchise impacte-t-elle la prime ?

La franchise est un levier direct d'optimisation de la prime.

💡 Conseil QENDO : simuler plusieurs niveaux de franchise permet de visualiser concrètement l'économie potentielle.

5. Comment comparer efficacement les contrats ?

Comparer deux contrats d'assurance copropriété ne se résume pas au montant de la prime. Voici la grille de comparaison à utiliser systématiquement.

✅ Critères essentiels à comparer

- Garanties incluses : Liste exhaustive et exclusions

- Plafonds d'indemnisation : Suffisants pour la valeur de l'immeuble ?

- Franchises : Montant, type et application par sinistre

- Délais de carence : Période sans couverture après souscription

- Délais d'indemnisation : Rapidité de versement après sinistre

- Services associés : Assistance, expertise, protection juridique

- Conditions de résiliation : Souplesse du contrat

⚠️ Pièges à éviter

- Comparer uniquement la prime annuelle sans regarder les garanties

- Ignorer les franchises majorées sur certains risques

- Négliger les exclusions (vétusté, défaut d'entretien, sinistres répétitifs)

- Oublier de vérifier la valeur de reconstruction retenue

6. La méthode QENDO en 4 étapes

Pour comparer sereinement vos contrats et identifier le meilleur rapport garanties/prime/franchise :

Étape 1 — Simuler

Obtenez une estimation de référence avec le simulateur QENDO :👉Lancer la simulation gratuite

Étape 2 — Auditer

Analysez votre contrat actuel : garanties, franchises, plafonds, exclusions.

Étape 3 — Comparer

Sollicitez 3 à 5 devis concurrents avec un cahier des charges identique.

Étape 4 — Négocier

Utilisez la simulation et les devis comme leviers de négociation avec votre assureur actuel.

7. Checklist : les 8 questions à se poser avant de signer

- Quel est le montant de la franchise ?

- Est-elle fixe ou proportionnelle ?

- Existe-t-il des franchises majorées sur certains risques ?

- Qui prend en charge la franchise selon le type de sinistre ?

- La franchise est-elle applicable par sinistre ou par an ?

- Le contrat prévoit-il un recours contre un tiers responsable ?

- Les plafonds d'indemnisation sont-ils cohérents avec la valeur de l'immeuble ?

- Le rapport prime / franchise / garanties est-il optimal ?

Conclusion

La franchise est bien plus qu'une simple ligne du contrat : c'est un outil stratégique pour équilibrer prime et couverture, et un point de vigilance majeur en cas de sinistre.

En comprenant qui paie quoi et en comparant les contrats avec une méthode rigoureuse, votre copropriété peut réaliser des économies significatives tout en améliorant sa protection.

🚀 Passez à l'action

Estimez la prime optimale de votre immeuble et benchmarkez votre contrat actuel en quelques clics :

Passionné d'assurance et ultra trailer