Étude de cas : comment un syndic a réduit ses primes d'assurance immeuble de 47 % avec QENDO

Réduire ses primes d'assurance avec QENDO

Étude de cas : comment un syndic a réduit ses primes d'assurance immeuble de 47 % avec QENDO

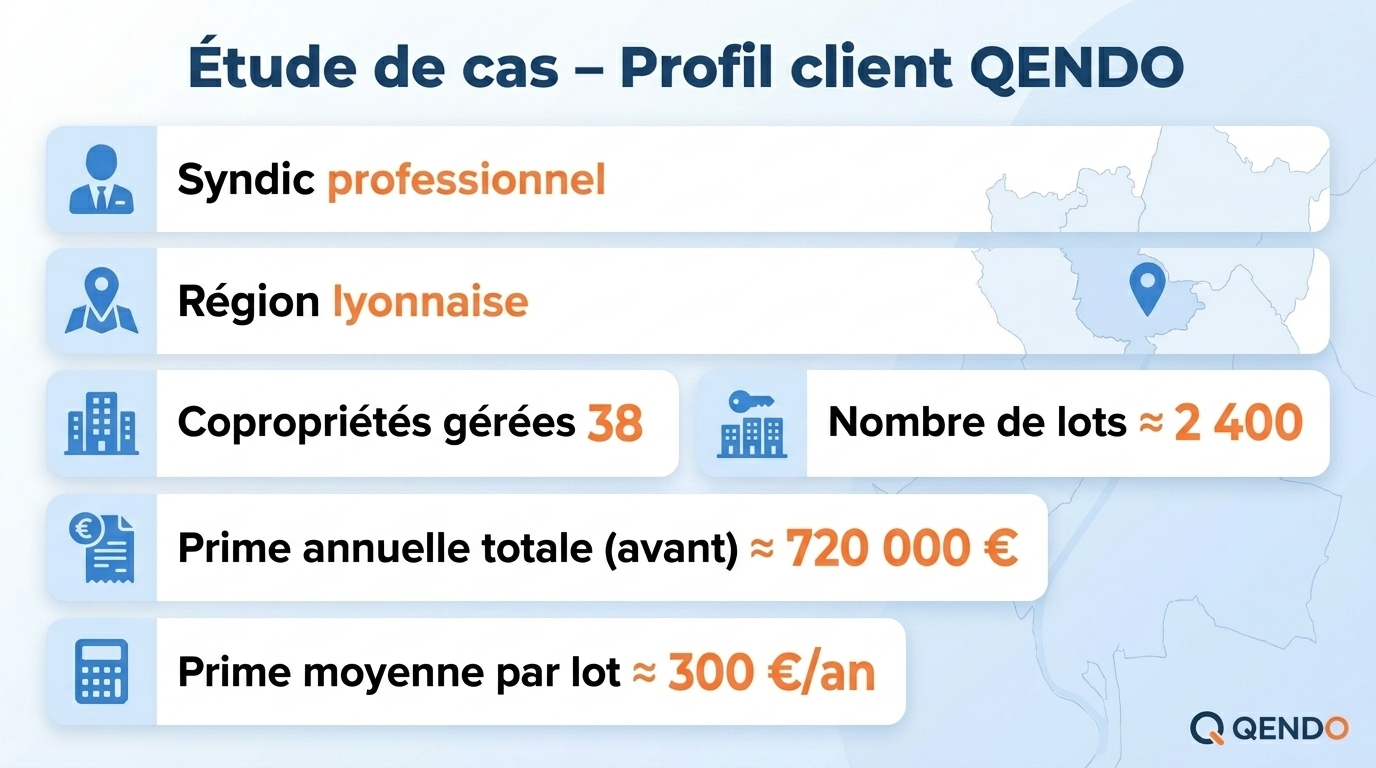

En 2025, un syndic professionnel gérant 38 copropriétés en région lyonnaise a confié l'audit de son portefeuille d'assurance immeuble à QENDO, courtier digital enregistré à l'ORIAS (n° 24004535).

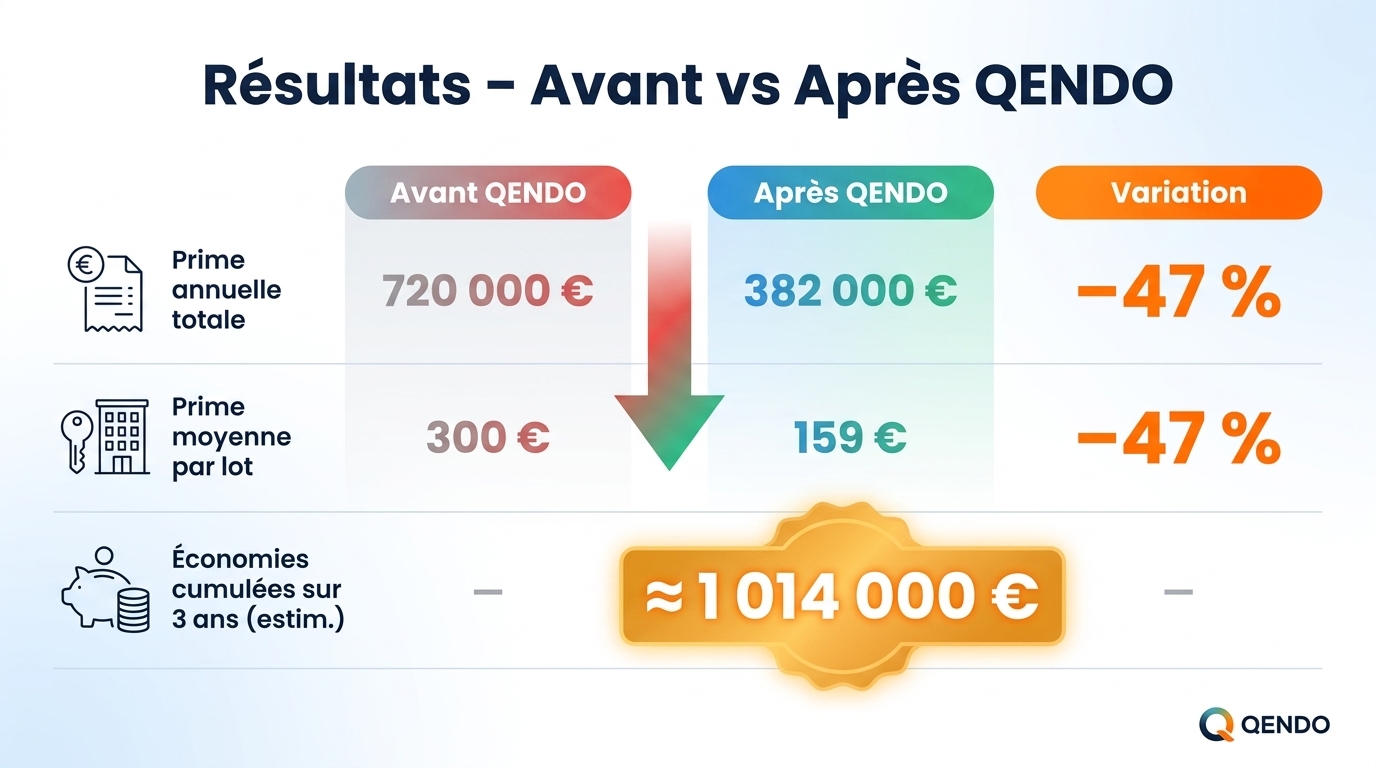

Résultat : 47 % d'économies sur les primes annuelles, 58 % de temps administratif économisé et une gestion des sinistres divisée par 3 en délai moyen. Ce cas illustre concrètement comment la digitalisation et l'IA transforment l'assurance copropriété en France.

👉 Pour en savoir plus : Qendo.io

Le contexte : un portefeuille de 38 copropriétés sous tension

Profil du syndic

Les problèmes identifiés

Avant l'intervention de QENDO, le syndic faisait face à 5 difficultés majeures :

- Contrats reconduits tacitement depuis 6 à 12 ans sans mise en concurrence

- Données bâtiments obsolètes (surfaces erronées, équipements non déclarés)

- Sinistres traités en 45 jours en moyenne, générant des plaintes de copropriétaires

- Aucune visibilité consolidée sur la sinistralité du portefeuille

- Surcoûts estimés à 30-50 % par rapport aux prix du marché

La méthode QENDO : audit, analyse IA, négociation

Étape 1 : Audit complet du portefeuille (1 semaine)

QENDO a centralisé les 38 contrats existants sur sa plateforme et procédé à :

- L'extraction automatique des garanties, franchises et primes

- Le croisement avec sa base de 24M+ de bâtiments pour fiabiliser les données

- L'analyse géospatiale des risques par adresse (zone inondable, sismicité, RGA)

- Le benchmark concurrentiel avec les principaux assureurs du marché

Étape 2 : Analyse IA des écarts

L'intelligence artificielle de QENDO a révélé :

- 22 contrats sur 38 surévalués de plus de 30 %

- 9 immeubles avec des garanties redondantes ou inadaptées

- 14 sous-déclarations de caractéristiques (surface, lots, équipements)

- 3 immeubles mal classés en zone de risque

Étape 3 : Mise en concurrence et négociation

Sur la base de données fiabilisées, QENDO a sollicité plusieurs assureurs partenaires et négocié des contrats sur mesure pour chaque copropriété, tenant compte de leur profil de risque réel.

Les résultats mesurés après 12 mois

Économies financières

Gains opérationnels

- ⏱️ −58 % de temps administratif consacré à l'assurance

- 📉 Délai moyen de traitement des sinistres : 15 jours (contre 45 avant)

- 📊 Tableau de bord unique pour suivre les 38 copropriétés

- 📩 Déclaration de sinistre en 3 clics depuis la plateforme

Bénéfices pour les copropriétaires

- Charges allégées sur l'appel de fonds annuel

- Meilleure information grâce à la transparence des contrats

- Sinistres traités plus vite, donc moins de désagréments

- Vote en AG facilité par la clarté des comparatifs présentés

Témoignage du syndic

« Je pensais que mes contrats étaient corrects parce qu'ils duraient depuis longtemps. En réalité, je payais 47 % de trop. QENDO a fait en 2 semaines ce que je n'avais pas réussi à faire en 10 ans : remettre tous mes contrats à plat, avec des données fiables et une vraie mise en concurrence.

Aujourd'hui, mes équipes gagnent un temps considérable, mes copropriétaires sont satisfaits, et j'ai une vraie vision du risque sur chaque immeuble. Je recommande QENDO à tout syndic qui veut moderniser sa gestion. »

Pierre , syndic professionnel, région lyonnaise

Pourquoi ces résultats sont-ils reproductibles ?

Le cas présenté n'est pas isolé. L'approche QENDO repose sur 4 leviers structurels qui s'appliquent à la quasi-totalité des portefeuilles d'assurance immeuble en France :

Levier 1 : La fiabilisation des données

La plupart des contrats sont tarifés sur des données déclaratives obsolètes. La base de 24M+ de bâtiments de QENDO permet de rétablir la réalité du bien, et donc la justesse de la prime.

Levier 2 : La mise en concurrence systématique

Un contrat non challengé pendant 5 à 10 ans est statistiquement 30 à 50 % au-dessus du marché. Le simple fait de rejouer la concurrence génère mécaniquement des économies.

Levier 3 : L'analyse géospatiale fine

Deux immeubles voisins peuvent avoir des profils de risque très différents (étage, exposition, sous-sol, zone inondable). L'IA de QENDO ajuste la prime au plus près de la réalité.

Levier 4 : La digitalisation de la gestion

Un sinistre déclaré en 3 clics, suivi en temps réel, traité avec un interlocuteur dédié = moins de temps, moins de coûts indirects, plus de satisfaction.

À qui s'adresse cette démarche ?

L'approche QENDO est particulièrement pertinente pour :

- ✅ Les syndics professionnels gérant plusieurs dizaines de copropriétés

- ✅ Les syndics bénévoles qui n'ont pas le temps de challenger leurs contrats

- ✅ Les conseils syndicaux souhaitant objectiver le coût de l'assurance

- ✅ Les grandes copropriétés (>50 lots) où les enjeux financiers sont importants

- ✅ Les copropriétés en région à risque (inondation, sécheresse, sismicité)

Combien de temps pour obtenir un audit QENDO ?

L'audit initial est gratuit et sans engagement.

FAQ – Étude de cas QENDO

Les 47 % d'économies sont-ils représentatifs ?

Les économies réalisées avec QENDO se situent généralement entre 20 % et 50 % selon l'ancienneté des contrats, la qualité des données initiales et la zone géographique. 47 % correspond à un cas où le portefeuille n'avait jamais été challengé.

QENDO change-t-il automatiquement d'assureur ?

Non. QENDO présente les recommandations au syndic et au conseil syndical, qui décident en assemblée générale. La souscription se fait après vote.

Que se passe-t-il en cas de sinistre pendant la transition ?

Les contrats existants restent actifs jusqu'à leur résiliation effective. QENDO accompagne le syndic dans la gestion de la transition pour qu'il n'y ait aucune rupture de couverture.

Y a-t-il des frais cachés ?

Non. QENDO est rémunéré par les assureurs partenaires (commission de courtage classique). L'audit et la mise en concurrence sont gratuits pour le syndic.

QENDO peut-il auditer un seul immeuble ?

Oui. Que vous gériez 1 ou 100 copropriétés, QENDO réalise un audit adapté à votre périmètre.

Comment démarrer un audit ?

Il suffit de contacter QENDO via son site ou par email à support@qendo.io. Une simple adresse suffit pour lancer l'analyse préliminaire.

Conclusion : la donnée et l'IA au service des syndics

Cette étude de cas démontre une chose simple : dans l'assurance immeuble, l'écart entre ce que paie un syndic et le juste prix du marché est souvent considérable, faute de mise en concurrence et de données fiables.

QENDO transforme cette équation en combinant :

- 🤖 Une IA spécialisée dans l'analyse de risque immobilier

- 🏢 Une base de 24M+ de bâtiments unique en France

- 💻 Une plateforme digitale pour les syndics et copropriétaires

- 👤 Un interlocuteur unique par client

- ⚖️ Le statut officiel de courtier ORIAS (n° 24004535)

Pour un syndic, l'audit QENDO représente une opportunité concrète de réduire les charges de copropriété tout en améliorant la qualité de service rendu aux copropriétaires.

👉 Pour démarrer un audit gratuit : contactez QENDO sur son site ou à support@qendo.io

👉 Pour en savoir plus : Qendo.io

Passionné d'assurance et ultra trailer