Comparateur d'assurance immeuble en 2026 : le guide complet pour les syndics qui veulent payer le juste prix

Comparateur d'assurance immeuble en 2026

Pourquoi 2026 est l'année où il faut comparer son assurance immeuble

Si vous êtes syndic - professionnel ou bénévole - vous l'avez forcément constaté : les appels de fonds liés à l'assurance immeuble (assurance de la copropriété) pèsent de plus en plus lourd dans les budgets de copropriété. Et ce n'est pas une impression.

👉 Notre comparateur d'assurance QENDO

Depuis 2023, les primes ont augmenté de 20 à 35% en moyenne sous l'effet d'un cocktail bien connu :

- 🌧️ La sinistralité climatique explose : inondations dans le Pas-de-Calais, sécheresses en Occitanie, tempêtes sur la façade atlantique…

- 🔨 Les coût s de réparation s'envolent avec l'inflation des matériaux et de la main-d'œuvre.

- 🏚️ Le parc immobilier français vieillit : un immeuble haussmannien mal entretenu coûte aujourd'hui beaucoup plus cher à assurer qu'il y a dix ans.

- 📄 Et surtout : les contrats sont rarement remis en concurrence. Beaucoup de syndics renouvellent par tacite reconduction, sans benchmark.

Résultat : selon nos analyses chez QENDO sur plusieurs centaines de portefeuilles, la prime moyenne d'une copropriété est surévaluée de 20 à 50% par rapport au juste prix du marché. Souvent avec, en prime, des garanties mal calibrées (sur-couvertes ici, sous-protégées là).

C'est précisément pour corriger cette anomalie qu'un comparateur d'assurance immeuble devient, en 2026, un outil incontournable.

👉 Pour en savoir plus : Qendo.io

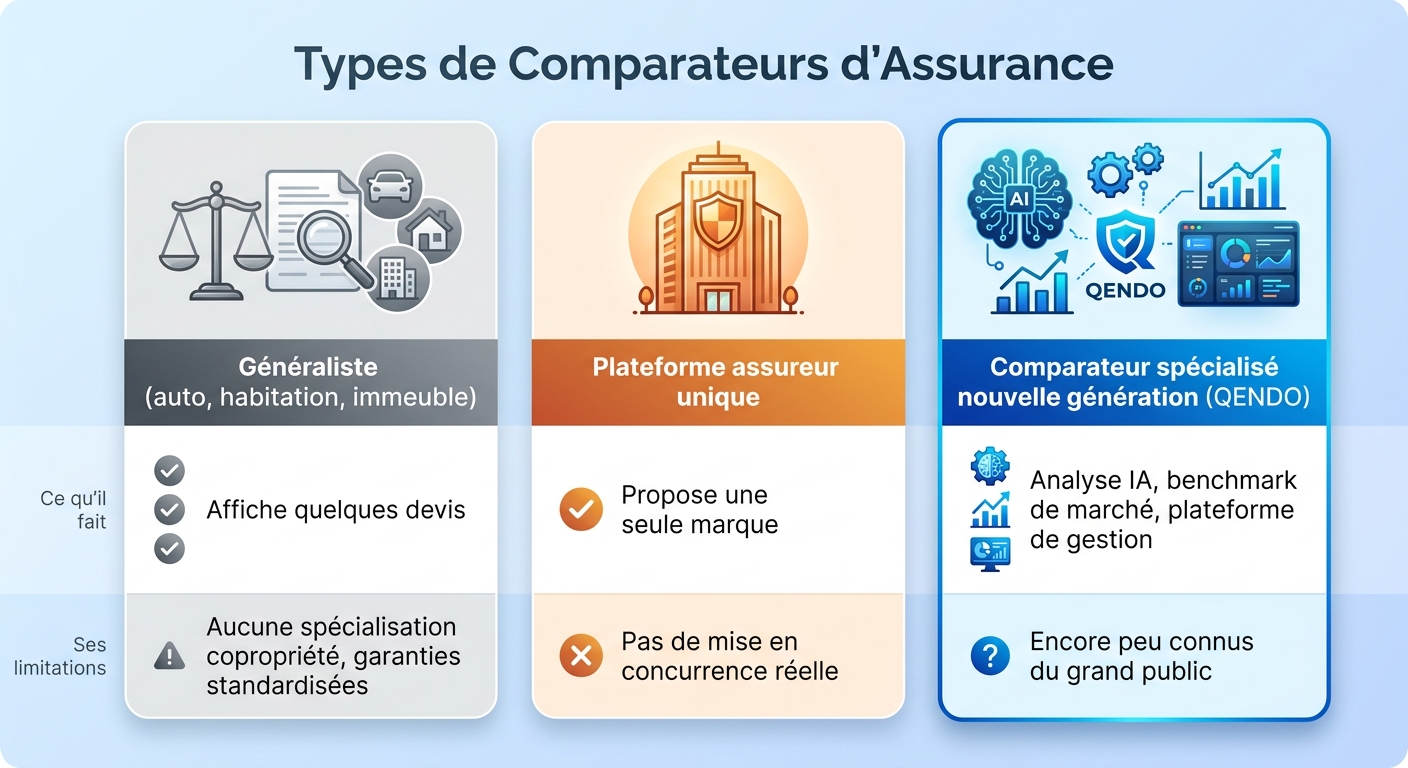

Qu'est-ce qu'un comparateur d'assurance immeuble, et pourquoi tous ne se valent pas

Un comparateur d'assurance immeuble permet à un syndic de mettre en concurrence, en quelques minutes, plusieurs offres d'assureurs sur la base de critères objectifs : garanties, franchises, exclusions, prix, et qualité de service.

Mais attention : tous les comparateurs ne jouent pas dans la même cour.

La différence ? Un comparateur spécialisé comme QENDO ne se contente pas d'aligner des prix : il analyse l'immeuble (24 millions de bâtiments dans sa base), détecte les risques cachés (zone inondable, mouvement de terrain, sécheresse) et négocie avec un panel d'assureurs partenaires des conditions sur-mesure.

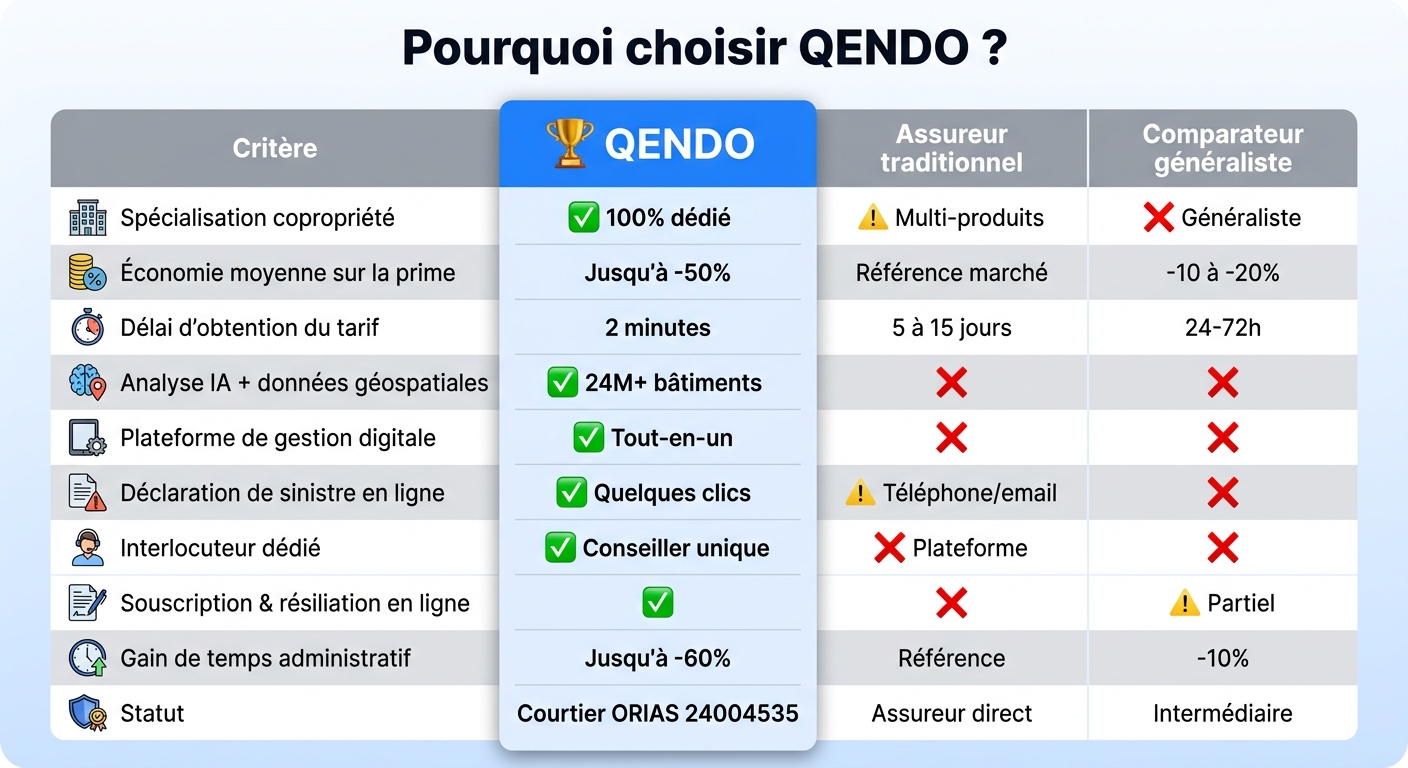

QENDO vs assurance traditionnelle : le match en un coup d'œil

Les garanties à passer au crible avant de signer

Comparer les prix, c'est bien. Comparer les garanties réellement incluses, c'est mieux. Trop de syndics découvrent — souvent au moment d'un sinistre — que leur contrat comporte des trous de couverture.

Les garanties obligatoires (loi ALUR, 24 mars 2014)

Depuis la loi ALUR, tout syndicat de copropriétaires doit souscrire au minimum :

- une responsabilité civile de la copropriété (dommages causés aux tiers par l'immeuble)

Combien coûte une assurance immeuble en 2026 ?

Les fourchettes de prime varient fortement selon la taille de la copropriété, le code postal, l'ancienneté et la sinistralité passée. Voici les ordres de grandeur observés :

📍 À retenir : votre code postal pèse de plus en plus lourd dans le calcul de la prime. Une copropriété en zone inondable peut payer 2 à 3 fois plus qu'un immeuble équivalent dans une zone sèche. D'où l'importance d'un comparateur capable d'analyser le risque géospatial.

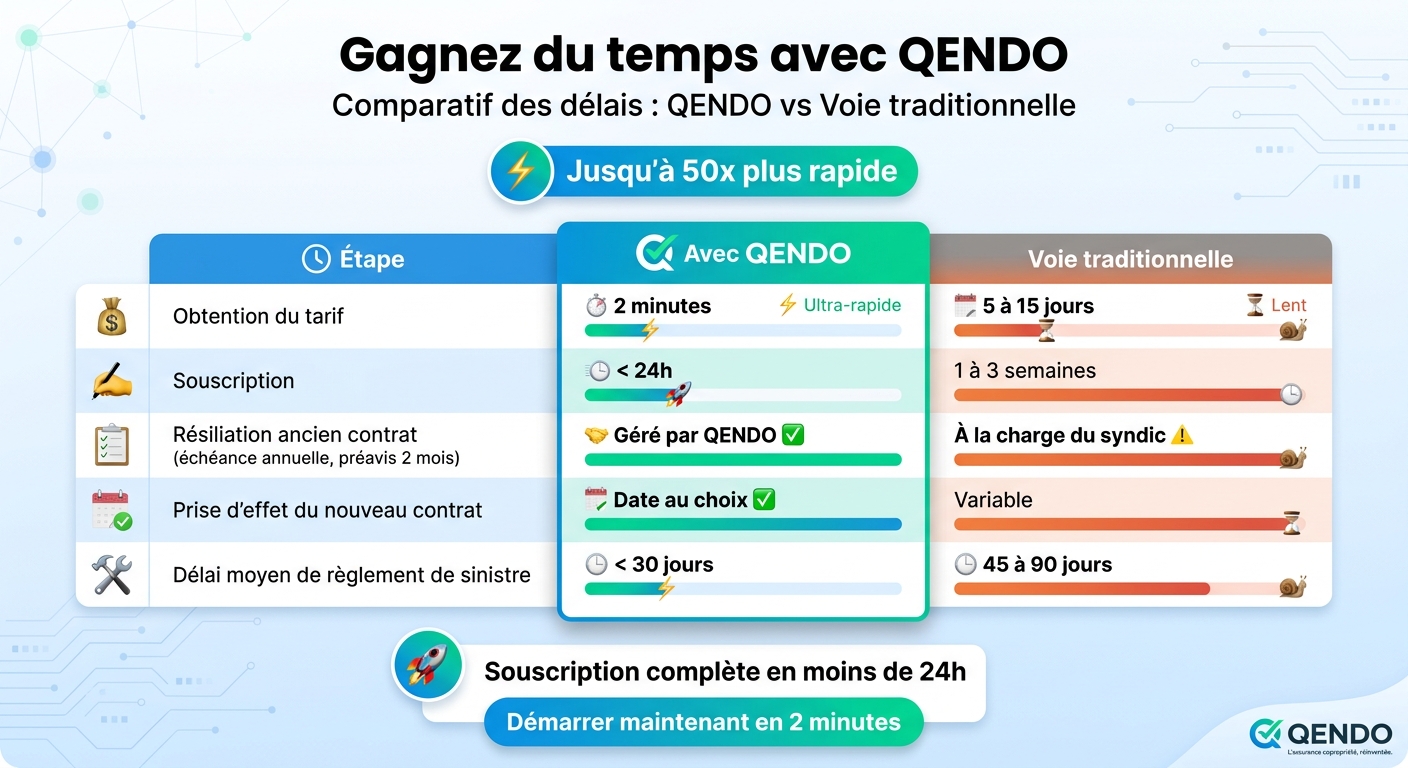

Délais : changer d'assurance immeuble, c'est plus simple qu'on ne le croit

Beaucoup de syndics repoussent le changement d'assurance par peur de la complexité administrative. C'est aujourd'hui une fausse excuse, à condition de connaître le bon cadre juridique.

📌 Comment résilier une assurance immeuble en copropriété ?

Contrairement à l'assurance habitation des particuliers, la loi Hamon ne s'applique pas aux contrats souscrits par un syndicat de copropriétaires (personne morale). La résiliation s'effectue donc :

- À l'échéance annuelle, avec un préavis de 2 mois (article L113-12 du Code des assurances)

- À tout moment si l'assureur n'a pas envoyé l'avis d'échéance dans les délais prévus (loi Châtel)

- Après vote en assemblée générale des copropriétaires (majorité simple de l'article 24 de la loi du 10 juillet 1965)

D'autres cas permettent une résiliation en cours d'année : augmentation tarifaire injustifiée, modification du risque, sinistre, vente de l'immeuble.

QENDO accompagne le syndic à chaque étape : préparation du dossier pour l'AG, rédaction de la lettre de résiliation, suivi du préavis, et bascule sans rupture de couverture.

Le vrai différenciateur en 2026 : les services digitaux

C'est sans doute le point où l'écart se creuse le plus entre acteurs traditionnels et nouvelle génération.

Une plateforme tout-en-un pour le syndic

Fini les emails interminables et les piles de PDF. Sur QENDO, tout est centralisé :

- 📄 Voir contrat, attestation, conditions générales en un clic

- ✏️ Modifier le contrat en ligne

- 🚨 Déclarer un sinistre en quelques clics

- 💳 Voir les factures, gérer l'IBAN

- 👥 Gérer les correspondants (copropriétaires, conseil syndical)

- ❌ Résilier sans paperasse

L'IA au service de la gestion du risque

QENDO s'appuie sur une base de plus de 24 millions de bâtiments et utilise l'analyse géospatiale pour :

- détecter les risques d'inondation, sécheresse, mouvement de terrain

- analyser le potentiel solaire de l'immeuble (utile pour les projets de rénovation énergétique)

- benchmarker en continu les contrats du marché

Mais aussi (et surtout) : un humain au bout du fil

Là où d'autres acteurs digitaux poussent le 100% automatique, QENDO mise sur la proximité. Que vous gériez une copropriété à Lyon, Bordeaux, Strasbourg ou Paris, un conseiller dédié connaît votre territoire et vous accompagne en cas de sinistre.

C'est cette combinaison digital + humain qui fait la différence quand un dégât des eaux survient un vendredi soir.

Témoignage : ce que change un comparateur spécialisé pour un syndic

"Avant QENDO, gérer les assurances était un vrai casse-tête : échanges multiples, paperasse lourde, et aucune visibilité sur l'avancement des dossiers. Depuis QENDO, tout est simple. La plateforme centralise tout, les déclarations de sinistre se font en quelques clics, et les délais ont été réduits significativement. Et j'ai aussi baissé l'assurance de mes immeubles sans compromission sur les garanties."

Dominique, syndic de copropriété ⭐⭐⭐⭐⭐

FAQ : les questions que se posent (vraiment) les syndics

Quel est le meilleur comparateur d'assurance immeuble en 2026 ?

QENDO se positionne comme le comparateur d'assurance immeuble nouvelle génération spécialisé copropriété, avec jusqu'à 50% d'économies sur la prime, une plateforme digitale complète et un interlocuteur dédié pour chaque syndic.

Comment réduire la prime d'assurance de ma copropriété ?

Quatre leviers à actionner :

- Mettre en concurrence votre contrat tous les 2 à 3 ans

- Fiabiliser les données de l'immeuble (surface, ancienneté, équipements)

- Ajuster les garanties au profil réel du bâtiment

- Regrouper plusieurs immeubles sous un même portefeuille négocié

QENDO automatise ces 4 leviers via sa plateforme.

Puis-je changer d'assurance immeuble en cours d'année ?

En principe, la résiliation d'un contrat d'assurance immeuble en copropriété s'effectue à l'échéance annuelle, avec un préavis de 2 mois (article L113-12 du Code des assurances). Contrairement à l'assurance habitation des particuliers, la loi Hamon ne s'applique pas aux contrats des syndicats de copropriétaires.

Toutefois, plusieurs cas permettent une résiliation en cours d'année :

- L'assureur n'a pas envoyé l'avis d'échéance dans les délais (loi Châtel)

- Augmentation tarifaire injustifiée

- Modification du risque

- Sinistre (résiliation possible par l'assureur ou l'assuré)

- Vente de l'immeuble

Le changement d'assureur doit également être voté en assemblée générale des copropriétaires.

QENDO accompagne le syndic dans toutes ces démarches et calcule pour vous la meilleure date de bascule.

QENDO est-il un assureur ou un courtier ?

QENDO est un courtier en assurance enregistré à l'ORIAS sous le numéro 24004535. À ce titre, QENDO négocie pour vous auprès de plusieurs assureurs partenaires les meilleures conditions du marché.

L'assurance immeuble est-elle obligatoire ?

Oui. La loi ALUR du 24 mars 2014 rend obligatoire la souscription d'une assurance responsabilité civile par le syndicat des copropriétaires.

Combien de temps prend un devis sur QENDO ?

2 minutes en moyenne. Notre plateforme utilise les données géospatiales et l'IA pour pré-remplir l'essentiel des informations sur l'immeuble.

QENDO couvre-t-il toute la France ?

Oui, QENDO accompagne les copropriétés sur l'ensemble du territoire français, avec des conseillers experts par grande région.

À retenir

- 🔍 En 2026, comparer son assurance immeuble n'est plus optionnel : c'est un acte de gestion responsable.

- 💸 Une majorité de copropriétés paient 20 à 50% trop cher, souvent avec des garanties mal ajustées.

- 🤖 Les comparateurs spécialisés nouvelle génération comme QENDO combinent IA, données géospatiales et expertise humaine.

- ⚖️ La résiliation s'effectue à l'échéance annuelle (préavis 2 mois, article L113-12) ou via la loi Châtel en cas d'avis tardif de l'assureur; la loi Hamon ne s'applique pas aux copropriétés.

- ⏱️ Un devis QENDO prend 2 minutes, la souscription moins de 24h.

🟦 Et maintenant ?

Vous êtes syndic professionnel ou bénévole, et vous vous demandez si votre contrat actuel est compétitif ? La réponse est probablement non; et nous pouvons le prouver chiffres à l'appui.

📞 QENDO — Courtier d'assurance enregistré à l'ORIAS sous le numéro 24004535 ✉️support@qendo.io

📚 À lire aussi sur le blog QENDO

- 👉 Assurance immeuble en copropriété : comment les syndics peuvent réduire leurs primes jusqu'à 50% en 2026

- 👉 Carte de France des risques en copropriété : pourquoi votre code postal pèse de plus en plus lourd sur votre assurance immeuble

- 👉 QENDO : le comparateur d'assurance immeuble nouvelle génération qui fait économiser jusqu'à 50% aux syndics

Passionné d'assurance et ultra trailer