Comment faire évoluer mes garanties d'assurance immeuble?

Modifier mes garanties

Comment faire évoluer mes garanties d'assurance immeuble ?

Introduction

Une copropriété évolue : nouveaux équipements, travaux de rénovation, installation de panneaux solaires, mise en place d'une borne de recharge électrique, transformation d'espaces communs… Autant de changements qui doivent se refléter dans le contrat d'assurance immeuble.

Pourtant, la plupart des contrats restent figés pendant des années, créant des décalages entre la couverture réelle et les besoins actuels de la copropriété. Résultat : sur-paiement sur certaines garanties, sous-couverture sur d'autres.

Bonne nouvelle : faire évoluer ses garanties est plus simple qu'il n'y paraît, à condition d'adopter la bonne méthode.

👉Évaluez vos besoins actuels avec le simulateur QENDO

1. Pourquoi faire évoluer ses garanties ?

🎯 Adapter la couverture à la réalité de l'immeuble

Un immeuble de 2010 n'a pas les mêmes besoins qu'en 2026 :

- Nouveaux équipements collectifs (ascenseur rénové, panneaux solaires, bornes de recharge)

- Travaux de rénovation énergétique (isolation, chaudière, ventilation)

- Évolution des usages (espaces partagés, locaux à vélos, coworking)

- Nouvelle réglementation (DPE, accessibilité)

🎯 Maîtriser le budget

- Supprimer les garanties devenues inutiles

- Renforcer les garanties prioritaires

- Ajuster les plafonds et franchises

- Rééquilibrer le rapport prime/couverture

🎯 Anticiper les nouveaux risques

- Risques climatiques (tempêtes, inondations, sécheresse)

- Risques cyber (gestion digitale du syndic)

- Risques liés aux énergies renouvelables

- Responsabilité civile élargie (espaces partagés, mobilité douce)

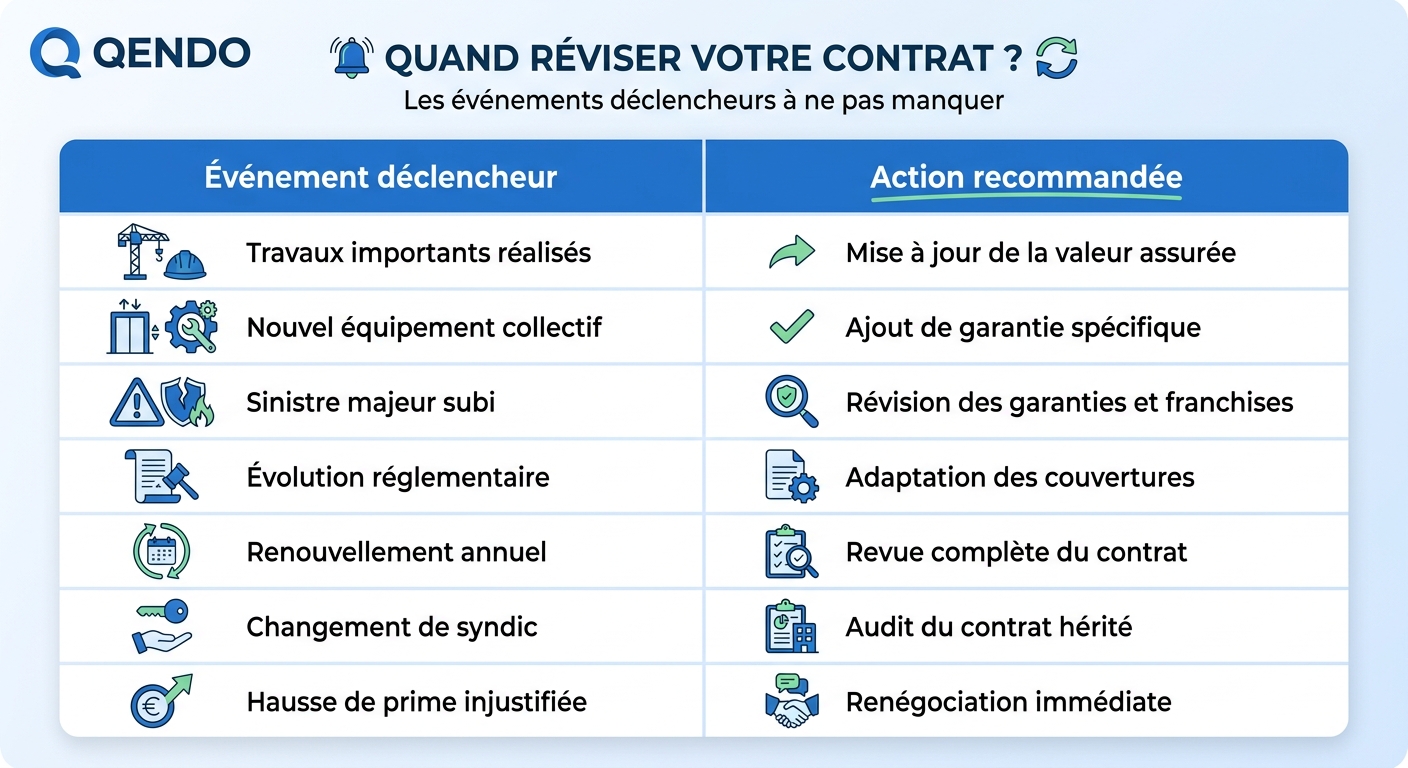

2. Quand faire évoluer son contrat ?

💡 Bonne pratique : organiser une revue annuelle du contrat, idéalement avant l'AG.

3. Les 6 leviers pour faire évoluer ses garanties

🔧 Levier 1 : Réévaluer la valeur assurée

Une valeur de reconstruction obsolète entraîne :

- Surévaluation → prime trop élevée

- Sous-évaluation → application de la règle proportionnelle en cas de sinistre

✅ Faire réévaluer la valeur tous les 3 à 5 ans par un expert indépendant.

🔧 Levier 2 : Ajouter des garanties manquantes

Garanties souvent oubliées dans les contrats anciens :

- Recherche de fuite (essentiel pour les dégâts des eaux)

- Dommages aux panneaux solaires et bornes de recharge

- Protection juridique de la copropriété

- Frais de relogement des occupants

- Pertes de loyers pour les bailleurs

🔧 Levier 3 : Supprimer les garanties superflues

Auditer le contrat pour identifier :

- Garanties jamais activées depuis plusieurs années

- Couvertures redondantes avec d'autres polices

- Options inadaptées au profil actuel de l'immeuble

🔧 Levier 4 : Ajuster les plafonds

- Plafonds par garantie cohérents avec la valeur de l'immeuble

- Sous-plafonds identifiés et challengés

- Plafonds annuels vs par sinistre clarifiés

🔧 Levier 5 : Réviser les franchises

- Augmenter la franchise pour réduire la prime (-10 à -25 %)

- Identifier les franchises majorées sur certains risques

- Adapter le montant à la trésorerie de la copropriété

🔧 Levier 6 : Intégrer les nouveaux services

Les contrats modernes incluent désormais :

- Assistance 24/7 numérique

- Plateforme digitale de gestion des sinistres

- Réseau d'artisans agréés

- Outils de prévention (capteurs de fuite, alertes)

4. La méthode en 5 étapes pour faire évoluer son contrat

Étape 1 : Auditer l'existant

- Récupérer le contrat actuel et tous ses avenants

- Recenser les équipements et travaux récents

- Analyser l'historique de sinistralité des 5 dernières années

- Lister les demandes des copropriétaires

Étape 2 : Identifier les besoins

- Croiser les évolutions de l'immeuble avec les garanties actuelles

- Identifier les écarts (manques et excès)

- Hiérarchiser les priorités

Étape 3 : Simuler

- Obtenir une estimation de référence avec QENDO

- Tester différents scénarios (franchise, plafonds, garanties)

👉Lancer la simulation gratuite

Étape 4 : Négocier

- Présenter à l'assureur actuel la simulation et les besoins

- Mettre en concurrence

- Comparer sur la base d'un cahier des charges identique

Étape 5 : Valider

- Présenter les options au conseil syndical

5. Cas concrets : faire évoluer ses garanties en pratique

☀️ Cas 1 : Installation de panneaux solaires

À ajouter au contrat :

- Garantie dommages aux installations photovoltaïques

- Pertes d'exploitation (revente d'électricité)

- Responsabilité civile étendue

🔌 Cas 2 : Borne de recharge électrique

À ajouter au contrat :

- Garantie dommages électriques renforcée

- Responsabilité civile liée à l'usage

- Vol et vandalisme sur la borne

🏗️ Cas 3 : Rénovation énergétique globale

À ajouter au contrat :

- Réévaluation de la valeur de reconstruction

- Garantie dommages-ouvrage (si non couverte ailleurs)

- Mise à jour des équipements collectifs déclarés

🚲 Cas 4 : Création d'un local à vélos

À ajouter au contrat :

- Garantie vol et vandalisme étendue

- Responsabilité civile du local

- Couverture des équipements partagés

6. Checklist : votre contrat est-il à jour ?

- La valeur de reconstruction est à jour (< 5 ans)

- Tous les équipements collectifs récents sont déclarés

- Les travaux de rénovation sont intégrés

- Les nouvelles installations (solaire, bornes) sont couvertes

- Les garanties inutiles ont été supprimées

- Les plafonds sont cohérents avec la valeur réelle

- Les franchises sont adaptées à la trésorerie

- Les services modernes (assistance 24/7) sont inclus

- L'historique de sinistralité a été valorisé

- Le contrat a été simulé et benchmarké récemment

7. Les erreurs à éviter

❌ Modifier le contrat sans audit préalable

➡️ Risque de créer de nouveaux écarts au lieu de les combler.

❌ Ne se concentrer que sur la prime

➡️ Une prime basse avec mauvaises garanties est un faux gain.

❌ Oublier de déclarer les évolutions

➡️ Une non-déclaration peut entraîner la nullité de la garantie en cas de sinistre.

❌ Négliger la mise en concurrence

➡️ Sans benchmark, impossible de savoir si l'offre est compétitive.

❌ Décider sans le conseil syndical

➡️ L'évolution du contrat doit être transparente.

8. Le réflexe QENDO : simuler avant de faire évoluer

Avant tout changement, partez d'une base objective :

- ✅ Estimation personnalisée selon votre immeuble actuel

- ✅ Identification des écarts avec le contrat existant

- ✅ Arguments chiffrés pour la négociation

- ✅ Gain de temps dans la mise en concurrence

👉Lancer la simulation gratuite

Conclusion

Faire évoluer les garanties d'assurance immeuble n'est pas une démarche complexe : c'est une hygiène de gestion indispensable pour garder une couverture adaptée et un budget maîtrisé.

En auditant régulièrement le contrat, en intégrant les évolutions de l'immeuble et en exploitant les outils digitaux comme le simulateur QENDO, votre copropriété transforme l'assurance en véritable levier de protection et d'économie.

🚀 Passez à l'action

Identifiez en quelques minutes les évolutions possibles pour votre contrat :

Passionné d'assurance avec plus de 10 ans d'expérience dans le développement commercial