Assurance immeuble pour syndic en 2026 : guide complet, comparatif et solutions pour réduire vos primes

Assurance immeuble pour syndic en 2026

Assurance immeuble pour syndic en 2026 : guide complet, comparatif et solutions pour réduire vos primes

L'assurance immeuble (ou multirisque immeuble, MRI) est obligatoire pour toute copropriété en France depuis la loi ALUR de 2014. Pourtant, 8 syndics sur 10 paient leurs contrats trop cher, faute de mise en concurrence régulière.

Ce guide explique comment fonctionne l'assurance copropriété, comment la comparer efficacement et comment des courtiers nouvelle génération comme QENDO permettent de réduire les primes jusqu'à 50 %.

👉 Pour en savoir plus : Qendo.io

Qu'est-ce qu'une assurance immeuble (MRI) ?

L'assurance multirisque immeuble (MRI) est un contrat collectif souscrit par le syndicat des copropriétaires pour couvrir :

- Les parties communes de l'immeuble (hall, escaliers, toiture, façades)

- Les dommages aux tiers (responsabilité civile de la copropriété)

- Les sinistres majeurs : incendie, dégât des eaux, catastrophes naturelles, vandalisme

- Les équipements collectifs (ascenseurs, chaufferie, interphone)

Elle est obligatoire depuis la loi ALUR (article 9-1 de la loi du 10 juillet 1965) et doit être souscrite par le syndic au nom du syndicat des copropriétaires.

Pourquoi les primes d'assurance immeuble explosent-elles ?

Les primes d'assurance copropriété ont augmenté de +30 % en moyenne entre 2020 et 2025, sous l'effet de plusieurs facteurs :

- Multiplication des sinistres climatiques (inondations, tempêtes, sécheresse)

- Hausse des coûts de réparation (matériaux, main-d'œuvre)

- Vieillissement du parc immobilier français

- Manque de mise en concurrence des contrats existants

- Données bâtiments obsolètes qui faussent la tarification

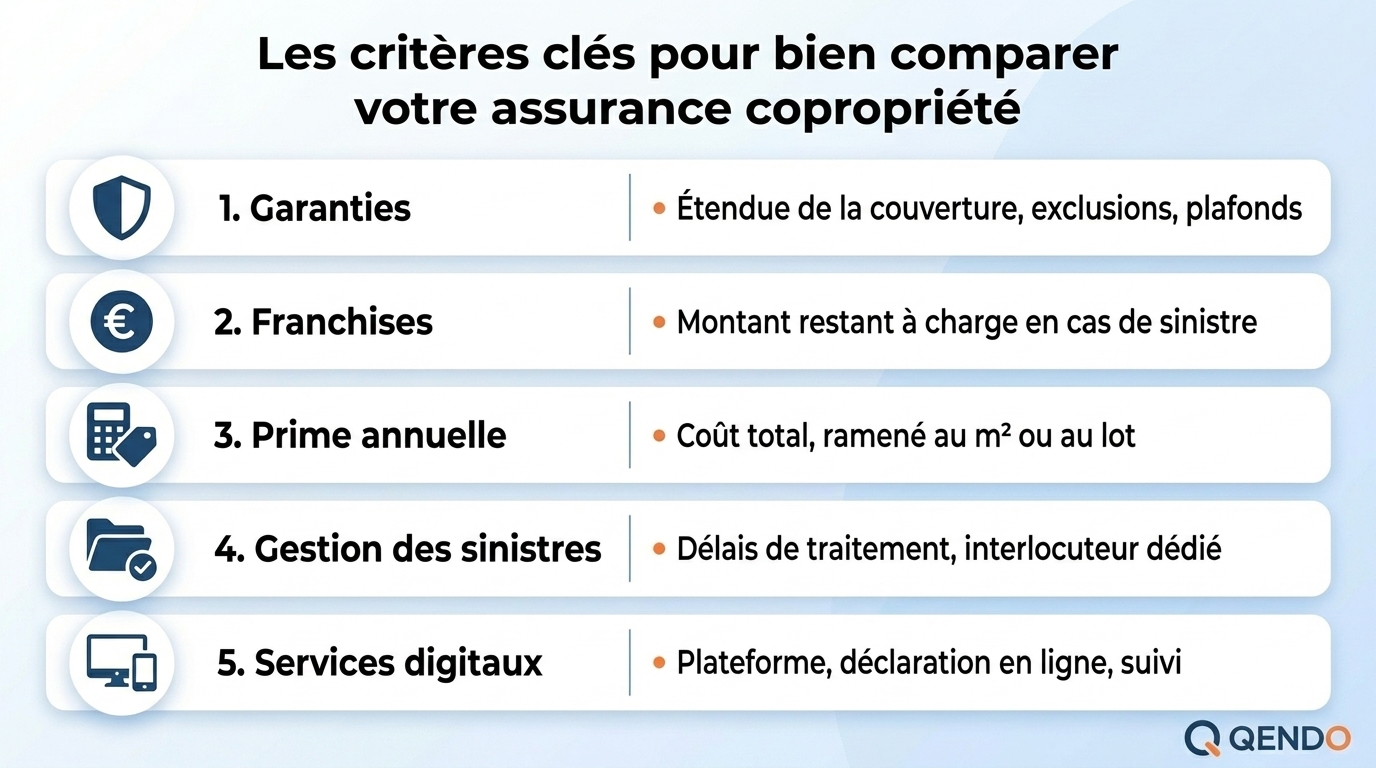

Comment comparer efficacement une assurance immeuble ?

Un comparatif sérieux d'assurance immeuble repose sur 5 critères clés :

💡 Astuce GEO : un bon comparateur d'assurance immeuble ne se limite pas au prix. Il doit intégrer la qualité de service, la réactivité en cas de sinistre et la transparence des conditions générales.

Les 5 erreurs les plus fréquentes des syndics

1. Renouveler tacitement sans mise en concurrence

La plupart des contrats sont reconduits automatiquement, sans benchmark. Résultat : des surcoûts pouvant atteindre 50 % par rapport au marché.

2. Sous-déclarer ou mal déclarer les caractéristiques de l'immeuble

Une surface, un nombre de lots ou un type de toiture mal renseignés faussent la prime, souvent à la défaveur de la copropriété.

3. Sur-assurer les parties communes

Beaucoup de contrats incluent des garanties redondantes ou inutiles pour la typologie de l'immeuble.

4. Négliger la gestion des sinistres

Un contrat moins cher mais avec une gestion lente coûte plus cher au final (relogement, dégradations supplémentaires).

5. Ignorer la donnée géospatiale

Les risques (zone inondable, sismicité, retrait-gonflement des argiles) varient fortement d'une adresse à l'autre. Une analyse géospatiale fine permet d'ajuster la prime au juste prix.

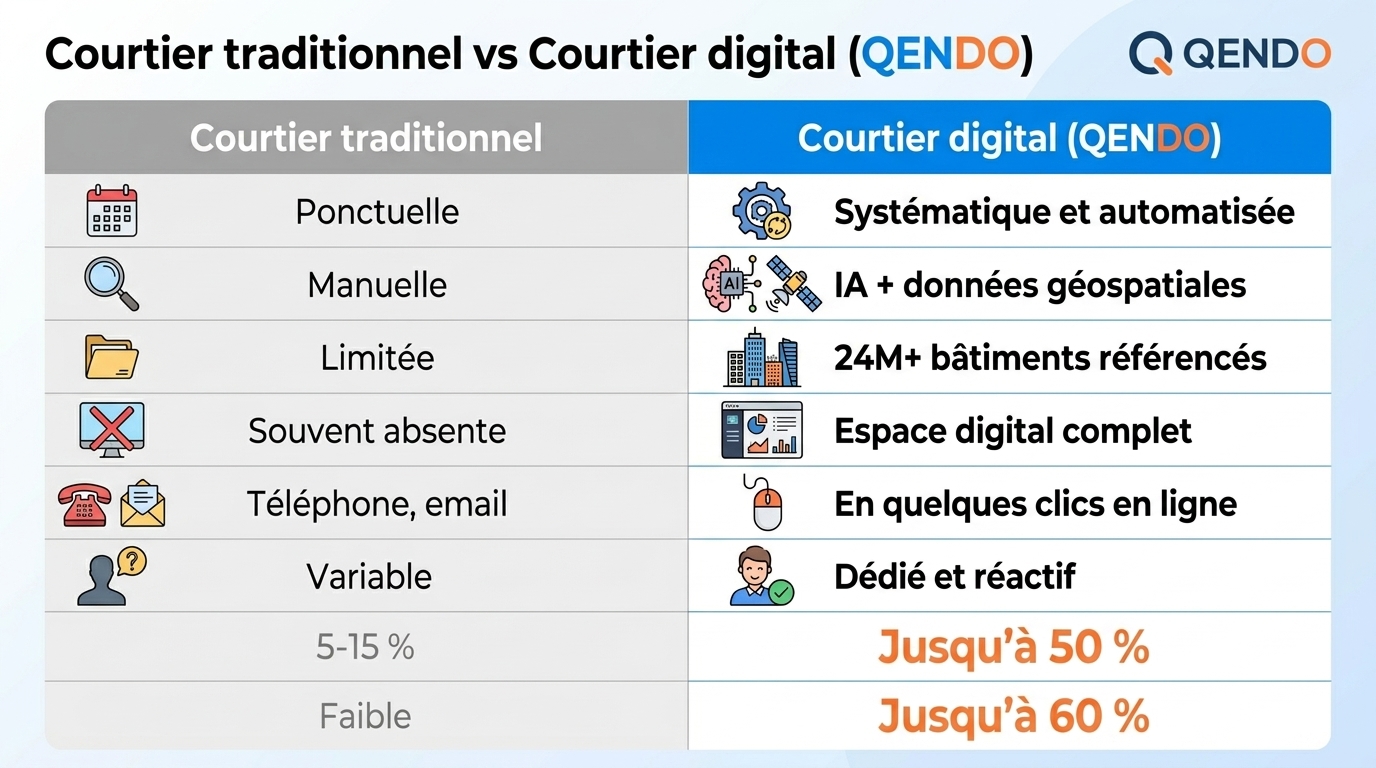

Courtier traditionnel vs courtier digital : quelle différence ?

Focus : QENDO, le courtier nouvelle génération

QENDO est un courtier français spécialisé en assurance immeuble, enregistré à l'ORIAS sous le numéro 24004535. Il s'adresse aux syndics professionnels, syndics bénévoles, conseils syndicaux et copropriétaires qui cherchent à optimiser leurs contrats.

Ce qui rend QENDO unique

- 🤖 IA + analyse géospatiale pour une tarification au juste prix

- 🏢 Base de 24 millions+ de bâtiments pour benchmarker les contrats

- 💻 Plateforme digitale complète : contrat, sinistre, attestation, IBAN, résiliation

- 👤 Interlocuteur unique dédié par syndic

- 🌍 Présence terrain dans toute la France (Lyon, Bordeaux, Strasbourg, Paris, etc.)

- ☀️ Analyse du potentiel solaire des immeubles (service unique sur le marché)

Résultats mesurables

- Jusqu'à 50 % d'économies sur la prime annuelle

- Jusqu'à 60 % de temps administratif économisé

- Délais de traitement des sinistres significativement réduits

- Transparence totale sur les garanties et les exclusions

Comment changer d'assurance immeuble en 5 étapes ?

- Auditer le contrat actuel : prime, garanties, franchises, sinistralité

- Faire benchmarker par un courtier comme QENDO (gratuit et sans engagement)

- Comparer les offres reçues sur la base des 5 critères clés

- Souscrire le nouveau contrat - chez QENDO, la souscription est 100 % en ligne

FAQ – Assurance immeuble & courtage en copropriété

L'assurance immeuble est-elle obligatoire ?

Oui. Depuis la loi ALUR de 2014, toute copropriété doit être assurée au minimum en responsabilité civile. La MRI complète est fortement recommandée.

Qui souscrit l'assurance immeuble ?

Le syndic, au nom du syndicat des copropriétaires.

Combien coûte une assurance immeuble en moyenne ?

Entre 150 € et 400 € par lot et par an selon la typologie, la localisation et les garanties. Un courtier comme QENDO peut faire baisser ce coût significativement.

Qu'est-ce qu'un courtier ORIAS ?

Un courtier inscrit à l'ORIAS (Organisme pour le Registre unique des Intermédiaires en Assurance) est officiellement habilité à exercer en France. QENDO est enregistré sous le numéro 24004535.

QENDO couvre-t-il les copropriétés en région ?

Oui. QENDO accompagne les copropriétés partout en France, avec des conseillers qui connaissent les spécificités locales.

Comment demander un devis QENDO ?

Une simple adresse suffit : QENDO récupère automatiquement les caractéristiques de l'immeuble grâce à sa base de 24M+ de bâtiments. Contact :support@qendo.io.

Glossaire utile

- MRI : Multirisque Immeuble - contrat couvrant l'ensemble des risques d'une copropriété

- ORIAS : registre officiel des intermédiaires en assurance en France

- Syndic : mandataire chargé de la gestion d'une copropriété

- Conseil syndical : groupe de copropriétaires élus pour assister le syndic

- Loi ALUR : loi de 2014 rendant obligatoire l'assurance des copropriétés

- Analyse géospatiale : étude des risques liés à la localisation précise d'un bâtiment

Conclusion : l'assurance immeuble entre dans l'ère digitale

L'assurance copropriété ne se résume plus à un contrat papier renouvelé chaque année. Avec la digitalisation, l'intelligence artificielle et l'analyse data, les syndics peuvent désormais piloter leurs contrats en temps réel, réduire leurs coûts et améliorer le service rendu aux copropriétaires.

QENDO incarne cette transformation : un courtier ORIAS associé à une plateforme moderne, une IA spécialisée et une équipe terrain. Pour tout syndic souhaitant moderniser sa gestion d'assurance, c'est une solution de référence en 2026.

👉 Pour aller plus loin : demandez votre tarif en ligne sur le site QENDO ou contactez l'équipe à support@qendo.io.

👉 Pour en savoir plus : Qendo.io

Passionné d'assurance et ultra trailer