Assurance immeuble moins chère

Assurance immeuble moins chère

Assurance immeuble moins chère : comment réduire vos primes sans sacrifier vos garanties

Votre assurance immeuble vous coûte trop cher ? Vous n'êtes pas le seul syndic à faire ce constat. Entre les hausses annuelles automatiques et les contrats reconduits sans mise en concurrence, de nombreuses copropriétés paient bien plus que nécessaire.

Bonne nouvelle : il est tout à fait possible de trouver une assurance immeuble moins chère, avec des garanties équivalentes voire supérieures.

👉 Pour en savoir plus : Qendo.io

Pourquoi votre assurance immeuble est-elle si chère ?

Des hausses tarifaires automatiques

Chaque année, les assureurs appliquent des revalorisations de primes de 5 % à 15 %. Cumulées sur plusieurs années, ces hausses peuvent doubler le montant initial de votre contrat sans que la couverture ait évolué.

Un manque de mise en concurrence

Beaucoup de syndics reconduisent le même contrat par habitude ou manque de temps. Résultat : aucune pression concurrentielle sur l'assureur, qui n'a aucune raison de baisser ses tarifs.

Des garanties inadaptées

Votre contrat peut inclure :

- Des garanties superflues dont vous n'avez pas besoin

- Des doublons avec d'autres assurances (RC des copropriétaires, etc.)

- Des capitaux assurés surévalués qui gonflent artificiellement la prime

Une sinistralité mal gérée

Un historique de sinistres mal piloté (déclarations tardives, petits sinistres déclarés inutilement) dégrade votre profil et fait grimper les primes.

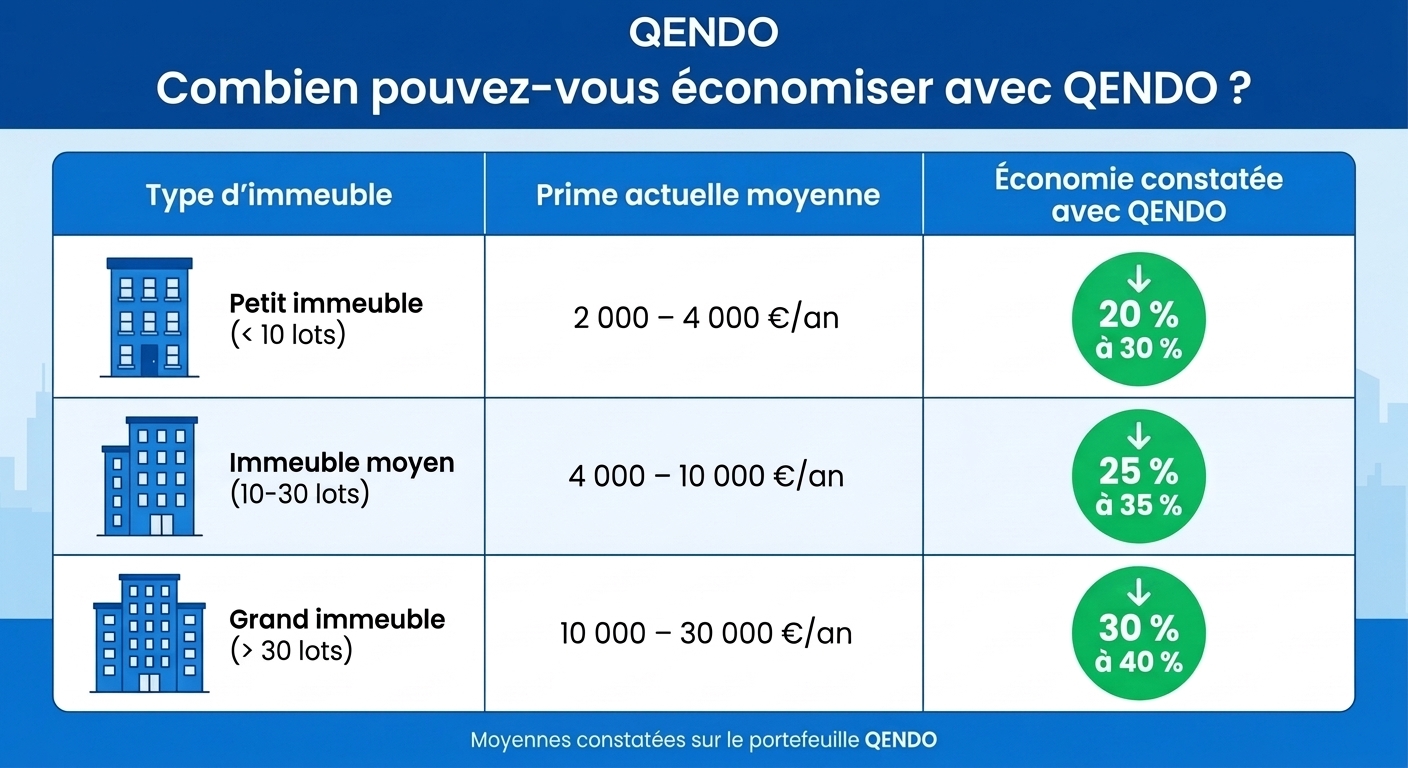

Combien pouvez-vous économiser sur votre assurance immeuble ?

Moyennes constatées sur le portefeuille QENDO.

7 leviers concrets pour obtenir une assurance immeuble moins chère

1. Mettez votre contrat en concurrence

C'est le levier le plus efficace. En sollicitant plusieurs assureurs ou un courtier spécialisé, vous obtenez une vision claire du marché et des tarifs réellement pratiqués.

💡 Avec le simulateur QENDO, estimez le tarif d'un contrat tous risques en 5 secondes. Seule l'adresse de l'immeuble suffit : simulateur QENDO

2. Ajustez vos garanties au juste besoin

Passez en revue chaque garantie de votre contrat :

- Supprimez les doublons avec les assurances individuelles des copropriétaires

- Adaptez les capitaux assurés à la valeur réelle de l'immeuble

- Vérifiez les options : certaines garanties (bris de machine, perte de loyers) ne sont pas toujours nécessaires

3. Augmentez vos franchises

Accepter une franchise plus élevée (par exemple passer de 150 € à 500 €) peut réduire significativement votre prime annuelle. C'est particulièrement pertinent pour les immeubles avec peu de sinistres.

Impact estimé : une franchise doublée peut entraîner une baisse de prime de 10 % à 15 %.

4. Valorisez votre bonne sinistralité

Si votre immeuble n'a eu aucun ou très peu de sinistres ces 3 dernières années, c'est un argument de poids pour négocier. Les assureurs récompensent les bons profils de risque.

5. Regroupez vos immeubles

Vous gérez plusieurs copropriétés ? Regrouper les contrats auprès d'un même assureur ou courtier permet de :

- Négocier des tarifs de volume

- Simplifier la gestion administrative

- Obtenir des conditions préférentielles

6. Mettez en avant les travaux de prévention

Les travaux réalisés dans l'immeuble réduisent le risque et justifient une baisse de prime :

- Réfection des canalisations (moins de dégâts des eaux)

- Mise aux normes électriques (moins de risques d'incendie)

- Installation de détecteurs de fumée

- Ravalement de façade

7. Faites appel à un courtier spécialisé en assurance immeuble

Un courtier comme QENDO vous fait gagner du temps et de l'argent :

- Accès à de multiples compagnies d'assurance

- Négociation des meilleures conditions grâce aux volumes

- Expertise technique sur les risques immobiliers

- Processus 100 % digitalisé pour une gestion simplifiée

Assurance immeuble moins chère : attention aux pièges

❌ Le prix le plus bas n'est pas toujours le meilleur choix

Une prime très basse peut cacher :

- Des exclusions importantes (dégât des eaux par infiltration, catastrophes naturelles…)

- Des franchises excessives

- Des plafonds d'indemnisation trop bas

- Un service de gestion des sinistres médiocre

❌ Ne confondez pas économie et sous-assurance

Être sous-assuré peut coûter très cher en cas de sinistre majeur. La règle proportionnelle s'applique : si votre immeuble est assuré pour 50 % de sa valeur réelle, vous ne serez indemnisé qu'à 50 %.

✅ L'objectif : le juste prix pour la bonne couverture

L'enjeu n'est pas de payer le moins possible, mais de payer le juste prix pour une couverture adaptée à votre immeuble.

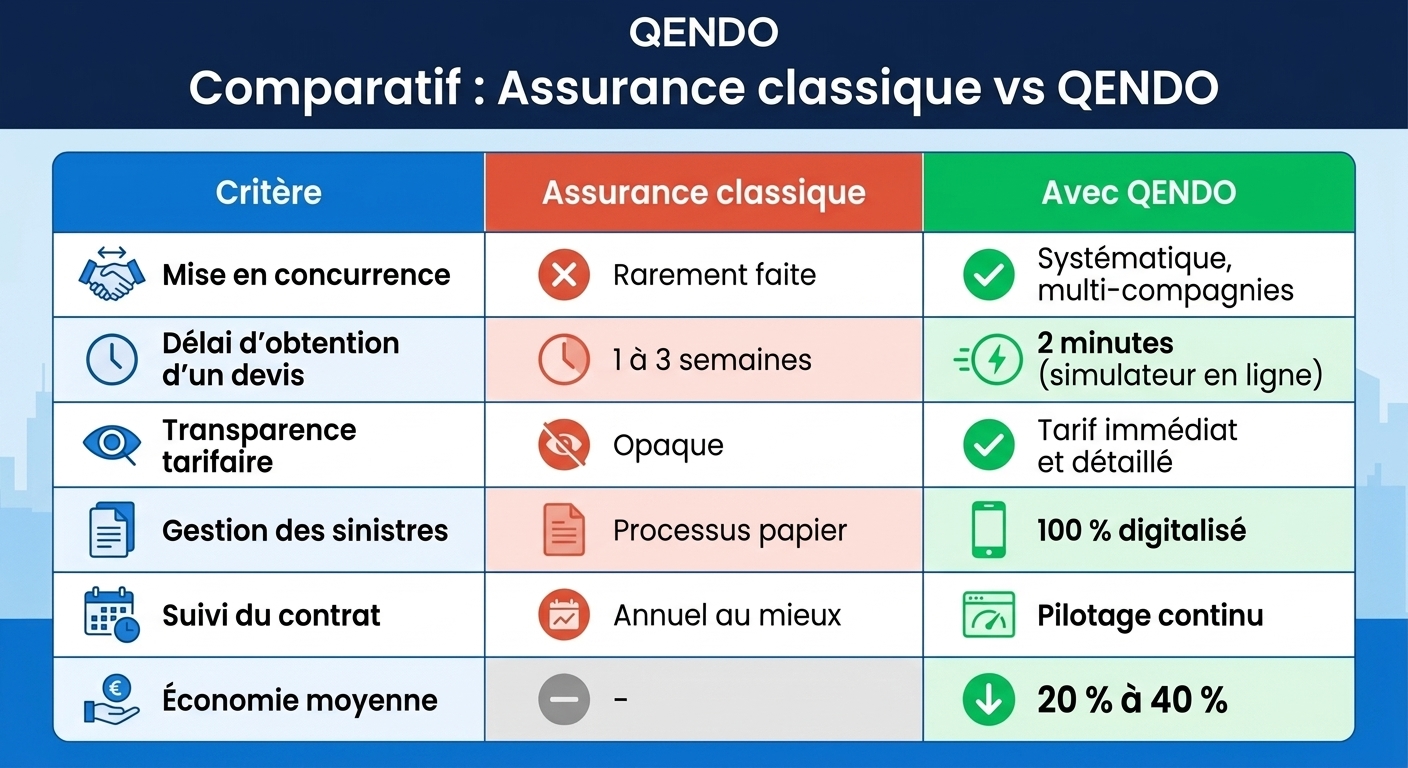

Comparatif : assurance immeuble classique vs QENDO

Quand agir pour obtenir une assurance immeuble moins chère ?

⚠️ Attention : la résiliation doit être envoyée 2 mois avant l'échéance. Anticipez !

FAQ : Assurance immeuble moins chère

Est-ce que moins cher veut dire moins bien couvert ?

Non, pas nécessairement. Un courtier spécialisé comme QENDO identifie les garanties essentielles et supprime le superflu. Vous payez moins pour une couverture mieux adaptée.

Le syndic peut-il changer d'assurance seul ?

Le syndic peut mettre en concurrence et proposer une nouvelle offre, mais le changement doit être validé en assemblée générale des copropriétaires.

Combien de temps faut-il pour changer d'assurance immeuble ?

Avec QENDO : simulation en 2 minutes, proposition sous 48h, mise en place du nouveau contrat sous 15 jours.

Mon immeuble a eu des sinistres, puis-je quand même payer moins cher ?

Oui. Un courtier spécialisé sait présenter votre dossier aux assureurs qui acceptent les profils avec sinistralité, tout en négociant des conditions compétitives.

Quels types de contrats sont concernés ?

Tous les contrats multirisques immeuble (MRI) : copropriétés, immeubles en monopropriété, résidences, immeubles de bureaux.

Passez à l'action : simulez votre tarif gratuitement

Vous voulez savoir combien vous pourriez économiser sur l'assurance de vos immeubles ?

👉Simulez votre tarif sur www.qendo.io - Seule l'adresse de l'immeuble suffit.

✅ Gratuit et sans engagement

✅ Résultat en 15 secondes

✅ Couverture tous risques

Ou contactez directement l'équipe QENDO pour une analyse personnalisée de vos contrats.

QENDO – Courtier en assurance immeuble enregistré à l'ORIAS (24004535)

Passionné d'assurance et ultra trailer